貼堂機制長遠無礙新股上市

第1頁(共1頁)

![]()

貼堂機制長遠無礙新股上市

貼堂機制長遠無礙新股上市

![]() 由 Aston Martin 周日 2月 16, 2014 11:17 pm

由 Aston Martin 周日 2月 16, 2014 11:17 pm

今年4月,證監會實施保薦人新監管規定,包括貼堂機制,這是醞釀已久的制度改革,目的是促使新股上市(IPO)的保薦,有確實的盡職審查,確實承擔起把關的責任。這個為投資者歡迎的貼堂機制,被投行稱為「黑名單」、點名羞辱的制度,顯示了保薦人顧忌的態度,由此相信會造成新股上市的阻滯。

一段時間新股上市有阻滯,這是改革很微小的代價,相比之下對新股若繼續沒有盡職保薦,所付代價就要大得多。以往新股上市後,業績隨即大走樣的例子並不少,證監會重罰洪良國際,揪出中金再生申請其清盤,皆為事後追究實例。

問題是「秋後算帳」行動,追究的是上市的公司,保薦這家公司上市的保薦人,豐厚的保薦收入袋袋平安,至於是保薦人疏於審計、核查,還是明知有假網開一面,無從追究其責任,吃虧的只是投資者。新規明顯是希望減少或杜絕新股上市後業績走樣,保障投資者。

儘管遭遇業界強烈反對,但新規雷厲風行,充分顯示了本港監管企硬的價值取向,就是保障投資者作為首要考慮。在港交所層面,即使IPO生意有所阻滯,面對生意與監管原則的選擇,決不可為爭取生意放棄監管的原則,這是被市場認同的價值取向。

預計4月新規實施後,新股上市有阻滯,那也只是短期的事,保薦人躲得了初一、躲不了十五,不可能長期不做生意,也終須面對監管新規,適應在這規範下做其保薦人的角色。

預計4月新規實施後,新股上市有阻滯。

一段時間新股上市有阻滯,這是改革很微小的代價,相比之下對新股若繼續沒有盡職保薦,所付代價就要大得多。以往新股上市後,業績隨即大走樣的例子並不少,證監會重罰洪良國際,揪出中金再生申請其清盤,皆為事後追究實例。

問題是「秋後算帳」行動,追究的是上市的公司,保薦這家公司上市的保薦人,豐厚的保薦收入袋袋平安,至於是保薦人疏於審計、核查,還是明知有假網開一面,無從追究其責任,吃虧的只是投資者。新規明顯是希望減少或杜絕新股上市後業績走樣,保障投資者。

儘管遭遇業界強烈反對,但新規雷厲風行,充分顯示了本港監管企硬的價值取向,就是保障投資者作為首要考慮。在港交所層面,即使IPO生意有所阻滯,面對生意與監管原則的選擇,決不可為爭取生意放棄監管的原則,這是被市場認同的價值取向。

預計4月新規實施後,新股上市有阻滯,那也只是短期的事,保薦人躲得了初一、躲不了十五,不可能長期不做生意,也終須面對監管新規,適應在這規範下做其保薦人的角色。

預計4月新規實施後,新股上市有阻滯。

Aston Martin- 文章數 : 528

注冊日期 : 2009-11-28

![]()

![]()

殼股癲價搶至4.5億

![]() 由 Aston Martin 周一 2月 17, 2014 1:44 pm

由 Aston Martin 周一 2月 17, 2014 1:44 pm

本港殼股有價有市!近月殼股交易更趨活躍,而且買家從內房擴展至科網等其他領域。據悉現時有主板殼價叫達4.5億元的破紀錄高位,善價而沽的殼股料達數十家,證監會關注「走後門」上市情況,市場人士亦提醒,要留意炒賣殼股或面對注資前景不明確,及權益被大幅攤薄等風險。

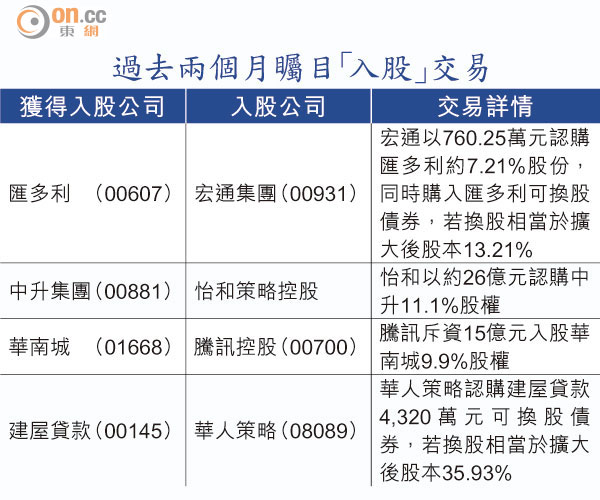

過去兩個月矚目「入股」交易

數十隻殼股「吊高」賣

綜合過去一個月,新澤控股(00095)、新利控股(01240)及升岡國際(00485)均獲內地房企借殼,儘管殼股主要買家仍然來自內房,但阿里巴巴入主中信21世紀(00241)以及保利協鑫(03800)入主森泰集團(00451)的交易,顯示殼股買家的行業有多元化趨勢。據悉,現時善價而沽的殼股料達數十家。

申上市頻錄「打回頭」

聯交所披露,由去年五月至九月短短的4個月期間,已將17宗新上市申請「打回頭」,其中有7家是創業板申請人。上市申請被「打回頭」的包括金融、醫藥、食品、娛樂事業及礦業公司等,主要原因是披露有多項不足。

過去一個月買殼交易

殼價近年趨升

在17宗申請當中,有11家於港交所(00388)退回先前的申請後4至56日內重新提交上市申請。除1份申請因仍遺漏若干要求資料再次被「打回頭」外,聯交所接納重新提交的申請。

獨立股評人黃偉康表示,確實見到內地投資者對買殼的需求依然很大,殼價亦被搶高,以去年主板殼股叫價約3.5億元,現在已升至3.8億至4億元,更有涉及內房的殼價升至4.5億元,原因是儘管A股IPO重啟,但A股上市仍困難重重,加上聯交所去年十月收緊上市規管,令借殼上市相對方便,雖然監管條例對新殼主在兩年內注資施加限制,但「執靚盤數」籌備上市隨時需要更長時間,也增加借殼上市的吸引力。

在殼價昂貴下,黃偉康指即使不同行業的內企都有需求,仍以內房較有財力買殼,亦可通過某些安排,例如在買殼前要求殼公司先發債,「技術上」減低新買家入股所需現金。

事前施財技 攤薄權益

香港投資者學會主席譚紹興表示,散戶跟風炒買殼股要承受不少風險,除了市場上存在大量殼股,散戶炒作「借殼上市」命中率不高之外,通常殼公司要「貨源歸邊」才有利進行賣殼交易,所以在賣殼前可能會有供股或股份合併等動作,令散戶權益受到攤薄。他指出,以現時殼價3億至4億元計,倘若市值少於3億元,而大股東持股量超過三成,則成功賣殼機會較大。

黃偉康表示,即使新買家入主後,為了進一步控制公司,也可能採取供股等手段,而且注資具體內容不明確,亦是散戶炒賣殼股的風險。對於殼股近期引起的散戶炒風,證監會會否加緊留意,證監會發言人表示不予置評。

老牌工業股較值博

AMTD證券及財富管理業務部總經理鄧聲興表示,散戶要在殼股中尋寶不易,過去有許多賣殼傳聞,但最終落實的不多,反而不少成功賣盤的個案,事前更是毫無徵兆,未見成交急增。鄧聲興指出,一些歷史悠久的工業股較為值得留意,除了這類公司過去缺乏炒作以致市值低企外,亦因為公司歷史悠久,新買家對其帳目較具有信心,容易促成交易。

過去兩個月矚目「入股」交易

數十隻殼股「吊高」賣

綜合過去一個月,新澤控股(00095)、新利控股(01240)及升岡國際(00485)均獲內地房企借殼,儘管殼股主要買家仍然來自內房,但阿里巴巴入主中信21世紀(00241)以及保利協鑫(03800)入主森泰集團(00451)的交易,顯示殼股買家的行業有多元化趨勢。據悉,現時善價而沽的殼股料達數十家。

申上市頻錄「打回頭」

聯交所披露,由去年五月至九月短短的4個月期間,已將17宗新上市申請「打回頭」,其中有7家是創業板申請人。上市申請被「打回頭」的包括金融、醫藥、食品、娛樂事業及礦業公司等,主要原因是披露有多項不足。

過去一個月買殼交易

殼價近年趨升

在17宗申請當中,有11家於港交所(00388)退回先前的申請後4至56日內重新提交上市申請。除1份申請因仍遺漏若干要求資料再次被「打回頭」外,聯交所接納重新提交的申請。

獨立股評人黃偉康表示,確實見到內地投資者對買殼的需求依然很大,殼價亦被搶高,以去年主板殼股叫價約3.5億元,現在已升至3.8億至4億元,更有涉及內房的殼價升至4.5億元,原因是儘管A股IPO重啟,但A股上市仍困難重重,加上聯交所去年十月收緊上市規管,令借殼上市相對方便,雖然監管條例對新殼主在兩年內注資施加限制,但「執靚盤數」籌備上市隨時需要更長時間,也增加借殼上市的吸引力。

在殼價昂貴下,黃偉康指即使不同行業的內企都有需求,仍以內房較有財力買殼,亦可通過某些安排,例如在買殼前要求殼公司先發債,「技術上」減低新買家入股所需現金。

事前施財技 攤薄權益

香港投資者學會主席譚紹興表示,散戶跟風炒買殼股要承受不少風險,除了市場上存在大量殼股,散戶炒作「借殼上市」命中率不高之外,通常殼公司要「貨源歸邊」才有利進行賣殼交易,所以在賣殼前可能會有供股或股份合併等動作,令散戶權益受到攤薄。他指出,以現時殼價3億至4億元計,倘若市值少於3億元,而大股東持股量超過三成,則成功賣殼機會較大。

黃偉康表示,即使新買家入主後,為了進一步控制公司,也可能採取供股等手段,而且注資具體內容不明確,亦是散戶炒賣殼股的風險。對於殼股近期引起的散戶炒風,證監會會否加緊留意,證監會發言人表示不予置評。

老牌工業股較值博

AMTD證券及財富管理業務部總經理鄧聲興表示,散戶要在殼股中尋寶不易,過去有許多賣殼傳聞,但最終落實的不多,反而不少成功賣盤的個案,事前更是毫無徵兆,未見成交急增。鄧聲興指出,一些歷史悠久的工業股較為值得留意,除了這類公司過去缺乏炒作以致市值低企外,亦因為公司歷史悠久,新買家對其帳目較具有信心,容易促成交易。

Aston Martin- 文章數 : 528

注冊日期 : 2009-11-28

![]()

![]()

內地封殺 焗吼港殼

![]() 由 Aston Martin 周一 2月 17, 2014 1:46 pm

由 Aston Martin 周一 2月 17, 2014 1:46 pm

中證監於一三年十二月初宣布重啟新股發行,同日明確規定借殼上市審核將嚴格執行等同首次公開招股(IPO)的標準,並限制創業板不允許借殼上市,估計因為內地暫停新股發行而積壓多達700家排隊上市A股的申請將需要另謀出路。

數百宗A股申請積壓

由於內地新股重啟發行的胃納遠遠未能滿足數以百計的A股上市申請,有分析指內地來港借殼的熱潮仍然方興未艾,加上本港殼股提供融資的靈活性,等不及上市的內企自然物色「港殼」。

海通證券(06837)早前預期,今年約有500家企業於A股市場上市,創A股發行數目的年度新高。根據中證監資料顯示,一月份約有83家已披露招股說明書的公司,募集資金總額約450億元(人民幣‧下同),其中80%集中中小板及創業板,單一公司募集資金總額絕大部分在1億至3億元。假設今年有500家企業上市,預期募集資金總額約2,500億元,對A股市場亦構成一定的集資壓力。

數百宗A股申請積壓

由於內地新股重啟發行的胃納遠遠未能滿足數以百計的A股上市申請,有分析指內地來港借殼的熱潮仍然方興未艾,加上本港殼股提供融資的靈活性,等不及上市的內企自然物色「港殼」。

海通證券(06837)早前預期,今年約有500家企業於A股市場上市,創A股發行數目的年度新高。根據中證監資料顯示,一月份約有83家已披露招股說明書的公司,募集資金總額約450億元(人民幣‧下同),其中80%集中中小板及創業板,單一公司募集資金總額絕大部分在1億至3億元。假設今年有500家企業上市,預期募集資金總額約2,500億元,對A股市場亦構成一定的集資壓力。

Aston Martin- 文章數 : 528

注冊日期 : 2009-11-28

![]()

![]()

「貼堂」制有助監管保薦人

![]() 由 Aston Martin 周一 2月 17, 2014 1:50 pm

由 Aston Martin 周一 2月 17, 2014 1:50 pm

香港證監會近年已多次炮轟保薦人的招股章程水準下降,去年十月更開始實施新的保薦人監管規定。自今年四月一日起,出台的「辣招」規定保薦人提交上市申請時須在「披露易」網站登載上市申請版本。換言之,當港交所決定接納申請版本作詳細審閱時,須在「披露易」網站登載申請版本。

證監會四月推出「貼堂」制度規管保薦人。

這個被投行喻為是「貼堂」的制度,有可能將保薦人及新股公司的名稱「貼出」,變相是「點名及羞辱」(name and shame)。

上市違規 刑檢先行

投行界人士指出,雖然此制度遭不少業界非議,但不少外資大行卻支持,因為現時不少新股,尤其是民企,很多時保薦人「被迫」在資料未準備充足時,就要盡快提交上市申請,又或者提供的資料不盡不實,若有「貼堂」制度,內地企業會較為「收斂」,也可能減少上市申請被「打回頭」的機會,故部分大行贊成此新制度。

證監會除了辣招規管保薦人的專業水平外,證監會近年亦加強執法力度,針對部分新股上市後出現違規個案,「破天荒」根據《證券及期貨條例》(SFO)第212條向法庭申請將一家香港上市公司清盤,該會主席唐家成不諱言作出檢控時,甚至表態優先考慮以刑事檢控,同時盡可能會令投資者得回應有賠償。

證監會四月推出「貼堂」制度規管保薦人。

這個被投行喻為是「貼堂」的制度,有可能將保薦人及新股公司的名稱「貼出」,變相是「點名及羞辱」(name and shame)。

上市違規 刑檢先行

投行界人士指出,雖然此制度遭不少業界非議,但不少外資大行卻支持,因為現時不少新股,尤其是民企,很多時保薦人「被迫」在資料未準備充足時,就要盡快提交上市申請,又或者提供的資料不盡不實,若有「貼堂」制度,內地企業會較為「收斂」,也可能減少上市申請被「打回頭」的機會,故部分大行贊成此新制度。

證監會除了辣招規管保薦人的專業水平外,證監會近年亦加強執法力度,針對部分新股上市後出現違規個案,「破天荒」根據《證券及期貨條例》(SFO)第212條向法庭申請將一家香港上市公司清盤,該會主席唐家成不諱言作出檢控時,甚至表態優先考慮以刑事檢控,同時盡可能會令投資者得回應有賠償。

Aston Martin- 文章數 : 528

注冊日期 : 2009-11-28

![]()

![]()

內房搭融資平台「走出去」

![]() 由 Aston Martin 周一 2月 17, 2014 1:52 pm

由 Aston Martin 周一 2月 17, 2014 1:52 pm

要數來港借殼上市,綜觀過去兩年,內地房地產商無疑是上市殼股的大買家,其中有部分內房殼公司亦已獲注資,而隨着愈來愈多內房「走出去」投資,殼公司成為內房海外投資的融資平台。

內地融資渠道窄成本高

在持續調控下,內房在內地的融資渠道持續收窄,使其不得不另闢蹊徑,近年內地房企業「走後門」借殼上市已成潮流。據統計,至少已有十家上市公司先後易主,包括有招商局置地(00978,前稱東力實業)、萬科置業海外(01036,前稱南聯)、金地商置(00535,前稱星獅)、綠地香港(00337,前稱盛高置地)及藍鼎國際(00582,前稱嘉輝化工)。

內房借殼頻繁,有內房分析員指,主要考慮為資金層面,冀以殼公司作為海外融資平台,「內地由於連續多年的調控,不少內房融資渠道受限,加上相較內地,香港融資成本較低,而且所得的資金用途亦具有彈性」。

近期愈來愈多內房透過殼公司「走出去」投資,藍鼎國際早前就宣布,公司向南韓政府成立的濟州發展中心收購3幅土地,總代價1,360億韓圜,相當於約9.92億港元,以發展度假村,並於本月初引入新股東;而前身為星光電子的申基國際(02310)宣布,收購位於加拿大英屬哥倫比亞省維多利亞市經營之度假酒店Brentwood Bay Resort之相關資產,代價1,399.8萬加元。

萬科總裁郁亮就曾指,借殼上市主要是配合公司「國際化」計劃,未來萬科置業海外將主力在本港發展,而該公司去年就向萬科收購荃灣西站六區項目20%權益。

內地融資渠道窄成本高

在持續調控下,內房在內地的融資渠道持續收窄,使其不得不另闢蹊徑,近年內地房企業「走後門」借殼上市已成潮流。據統計,至少已有十家上市公司先後易主,包括有招商局置地(00978,前稱東力實業)、萬科置業海外(01036,前稱南聯)、金地商置(00535,前稱星獅)、綠地香港(00337,前稱盛高置地)及藍鼎國際(00582,前稱嘉輝化工)。

內房借殼頻繁,有內房分析員指,主要考慮為資金層面,冀以殼公司作為海外融資平台,「內地由於連續多年的調控,不少內房融資渠道受限,加上相較內地,香港融資成本較低,而且所得的資金用途亦具有彈性」。

近期愈來愈多內房透過殼公司「走出去」投資,藍鼎國際早前就宣布,公司向南韓政府成立的濟州發展中心收購3幅土地,總代價1,360億韓圜,相當於約9.92億港元,以發展度假村,並於本月初引入新股東;而前身為星光電子的申基國際(02310)宣布,收購位於加拿大英屬哥倫比亞省維多利亞市經營之度假酒店Brentwood Bay Resort之相關資產,代價1,399.8萬加元。

萬科總裁郁亮就曾指,借殼上市主要是配合公司「國際化」計劃,未來萬科置業海外將主力在本港發展,而該公司去年就向萬科收購荃灣西站六區項目20%權益。

Aston Martin- 文章數 : 528

注冊日期 : 2009-11-28

![]()

![]()

投資公司業務簡單受青睞

![]() 由 Aston Martin 周一 2月 17, 2014 1:53 pm

由 Aston Martin 周一 2月 17, 2014 1:53 pm

殼股有價,連受上市條例21章規管的投資公司,早前有傳亦成為炒殼對象。有分析員指出,其實投資公司既沒有固定業務,對新買家而言容易處理舊有資產,所以對有意買殼的投資者來說,也有其吸引力。

原有資產較易出售

所謂投資公司,本身並不經營特定業務,只以投資為目標,並作多元化分散投資。根據上市條例,這類公司對其所投資企業的權益不得超過三成,而且投資公司應合理地分散投資,在單一公司的投資價值不能超過該公司進行投資時的資產淨值的20%。

騰祺基金管理投資管理董事沈慶洪表示,一般投資者購買殼股,都偏好本身業務簡單的公司,因為投資者購入殼股後,通常會注入新業務資產,並處理原有資產。由於投資公司並不從事固定業務,新買家較容易出售原有資產,例如股票,這令投資公司有機會成為炒殼對象。

不過,一些投資公司的股權或較分散,在沒有控股股東,或由數名莊家「打骰」的情況下;一旦賣殼,這些莊家便須協商確定賣殼價並配合行動,讓賣殼交易有序完成。

原有資產較易出售

所謂投資公司,本身並不經營特定業務,只以投資為目標,並作多元化分散投資。根據上市條例,這類公司對其所投資企業的權益不得超過三成,而且投資公司應合理地分散投資,在單一公司的投資價值不能超過該公司進行投資時的資產淨值的20%。

騰祺基金管理投資管理董事沈慶洪表示,一般投資者購買殼股,都偏好本身業務簡單的公司,因為投資者購入殼股後,通常會注入新業務資產,並處理原有資產。由於投資公司並不從事固定業務,新買家較容易出售原有資產,例如股票,這令投資公司有機會成為炒殼對象。

不過,一些投資公司的股權或較分散,在沒有控股股東,或由數名莊家「打骰」的情況下;一旦賣殼,這些莊家便須協商確定賣殼價並配合行動,讓賣殼交易有序完成。

Aston Martin- 文章數 : 528

注冊日期 : 2009-11-28

![]()

![]()

![]()

第1頁(共1頁)

這個論壇的權限:

您 無法 在這個版面回復文章

» 【特寫】踢拖抗暴 — 當催淚彈蔓延至長者社區.黃大仙黑夜

» 【8.4 將軍澳遊行】寶琳站黑衣人潮湧現 有商場謝絕警方內進

» 【8.4 港島示威 ‧ 不斷更新】警石塘咀放催淚彈 示威者轉戰銅鑼灣 快閃封紅隧

» 【8-3 旺角遊行】歷幾許衝突士多照開舖 老闆:佔旺時無破壞有幫襯

» 香港青年對英殖時期的「懷念」從何而來?

» 【暴動罪審訊】譴責暴動罪檢控 民權觀察促政府回應訴求 (12:49)

» 【CBD】大麻萃取物產品層出不窮 是神奇草藥抑或要有更多監管

» 點解八月五號要罷工?