港FinTech龜速捱轟

4 posters

INCA's forum :: 純聊天, 八卦, 資訊交流 :: 經濟金融

第1頁(共1頁)

![]()

港FinTech龜速捱轟

港FinTech龜速捱轟

![]() 由 p-ma 周二 3月 29, 2016 8:52 pm

由 p-ma 周二 3月 29, 2016 8:52 pm

今年初財政預算案一再提出推動金融科技(FinTech),原本外界對港府要搞活這個新興產業抱有很大期望。不過,當香港各界仍在討論眾籌(Crowdfunding)是否合法時,英國已率先改例向「數碼銀行」發銀行牌照。有業內人士批評,香港政府動輒以「保護消費者」為由,卻窒礙了香港發展FinTech業務的空間,變相是另一種金融保護主義。

德數碼銀行搶閘 吸9萬客

被譽為傳統銀行挑戰者(Bank Challengers)的數碼銀行以手機體驗行先,主打方便、快捷及低收費,只需於手機上傳身份證明文件及住址證明便可於數分鐘完成開戶,不必親身到分行辦理,提存、過數、兌換貨幣均不設手續費,並設交易紀錄自動分類及分析財務狀況等貼心服務,希望成為年輕用戶主要往來戶口。

其中走在最前的德國數碼銀行NUMBER26於去年一月推服務,截至去年底客戶數量為9萬人,服務合作方為MasterCard。英國數碼銀行Atom Bank及Tandem亦已取得當地銀行牌照,計劃今年開業,另有至少兩家數碼銀行正在等待牌照批出。

英降門檻 打造金融科技城

自英國於一三年修改銀行發牌制度,包括簡化申請流程及降低資金要求至100萬英鎊(原為500萬英鎊)等,一年間已有逾25家機構稱有興趣取得牌照,其中數碼銀行如雨後春筍,配合英國打造金融科技城的發展方針。

至於香港是否容得下數碼銀行,本報就修改銀行發牌制度可能性向金管局查詢,金管局發言人回應,一般來說,無論通過哪種平台或媒介經營銀行,相關監管要求都一致。

立法會資訊科技界議員莫乃光批評,政府經常以「保護消費者」為藉口,甚麼也不嘗試,又形容政府對金融科技的思維是「好似沒甚麼香港人有需要用,畢竟市面上已有金融服務」,他質疑以上意見是由既得利益者,即傳統金融機構提出。

有意成為亞洲首家數碼銀行Neat,擬第二季於香港試水溫先推支付服務。Neat創辦人David Rosa指,亞洲各區銀行監管差異大,對扎根歐洲的數碼銀行來說吸引力不高。例如,銀行就歐洲經濟區其中一個國家制訂合規方案,可擴張業務至28個歐盟成員國,亞洲沒此便利。

港資本要求高 CEO需獲批

根據《銀行業條例》,如謀求在香港經營銀行業務的公司,其繳足款股本與股份溢價帳(如有)結餘總額需不少於3億元,而有限制牌照銀行則為1億元,大幅高於英國類似牌照的100萬英鎊(約為1,110萬港元)。

香港銀行另一重大入場門檻為行政總裁委任需獲金管局批准,根據金管局《本地註冊認可機構的企業管治》,銀行董事應委任「具備銀行業專門技能及經驗的人士」出任行政總裁,意味沒有太多金融經驗的數碼銀行創辦人兼行政總裁未必「合格」。

德數碼銀行搶閘 吸9萬客

被譽為傳統銀行挑戰者(Bank Challengers)的數碼銀行以手機體驗行先,主打方便、快捷及低收費,只需於手機上傳身份證明文件及住址證明便可於數分鐘完成開戶,不必親身到分行辦理,提存、過數、兌換貨幣均不設手續費,並設交易紀錄自動分類及分析財務狀況等貼心服務,希望成為年輕用戶主要往來戶口。

其中走在最前的德國數碼銀行NUMBER26於去年一月推服務,截至去年底客戶數量為9萬人,服務合作方為MasterCard。英國數碼銀行Atom Bank及Tandem亦已取得當地銀行牌照,計劃今年開業,另有至少兩家數碼銀行正在等待牌照批出。

英降門檻 打造金融科技城

自英國於一三年修改銀行發牌制度,包括簡化申請流程及降低資金要求至100萬英鎊(原為500萬英鎊)等,一年間已有逾25家機構稱有興趣取得牌照,其中數碼銀行如雨後春筍,配合英國打造金融科技城的發展方針。

至於香港是否容得下數碼銀行,本報就修改銀行發牌制度可能性向金管局查詢,金管局發言人回應,一般來說,無論通過哪種平台或媒介經營銀行,相關監管要求都一致。

立法會資訊科技界議員莫乃光批評,政府經常以「保護消費者」為藉口,甚麼也不嘗試,又形容政府對金融科技的思維是「好似沒甚麼香港人有需要用,畢竟市面上已有金融服務」,他質疑以上意見是由既得利益者,即傳統金融機構提出。

有意成為亞洲首家數碼銀行Neat,擬第二季於香港試水溫先推支付服務。Neat創辦人David Rosa指,亞洲各區銀行監管差異大,對扎根歐洲的數碼銀行來說吸引力不高。例如,銀行就歐洲經濟區其中一個國家制訂合規方案,可擴張業務至28個歐盟成員國,亞洲沒此便利。

港資本要求高 CEO需獲批

根據《銀行業條例》,如謀求在香港經營銀行業務的公司,其繳足款股本與股份溢價帳(如有)結餘總額需不少於3億元,而有限制牌照銀行則為1億元,大幅高於英國類似牌照的100萬英鎊(約為1,110萬港元)。

香港銀行另一重大入場門檻為行政總裁委任需獲金管局批准,根據金管局《本地註冊認可機構的企業管治》,銀行董事應委任「具備銀行業專門技能及經驗的人士」出任行政總裁,意味沒有太多金融經驗的數碼銀行創辦人兼行政總裁未必「合格」。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

傳統銀行平台重建難

![]() 由 p-ma 周二 3月 29, 2016 8:54 pm

由 p-ma 周二 3月 29, 2016 8:54 pm

數碼銀行來港遙遙無期,香港人未有機會體驗新式銀行的便捷,不過有零售主管透露,該行正建立系統平台,明年客戶可享傳統銀行高安全標準,同時體驗類似數碼銀行功能。

傳統銀行資金照計較數碼銀行更豐厚,為何遲遲不更換系統平台,針對手機及電腦使用設計界面呢?業內人士指大行客戶量龐大,要將原有系統「推倒重來」最少要花五年及數以億元,過渡資料時更要面對可能出現的技術問題,故銀行以「調整」而非「重建」系統方式去改善用戶體驗。

細行取經 添功能

一名中小型銀行零售主管指出,由於各地監管氣候有異,香港銀行業未來焦點未必在數碼銀行,反而是傳統銀行向數碼銀行取經,多投放資源至手機、電腦服務。適逢該行系統相對古舊,故決定花費過千萬建設全新系統平台,料二○一六年客戶可使用更順暢的電子銀行服務,及分析消費等目前數碼銀行獨有功能。

傳統銀行資金照計較數碼銀行更豐厚,為何遲遲不更換系統平台,針對手機及電腦使用設計界面呢?業內人士指大行客戶量龐大,要將原有系統「推倒重來」最少要花五年及數以億元,過渡資料時更要面對可能出現的技術問題,故銀行以「調整」而非「重建」系統方式去改善用戶體驗。

細行取經 添功能

一名中小型銀行零售主管指出,由於各地監管氣候有異,香港銀行業未來焦點未必在數碼銀行,反而是傳統銀行向數碼銀行取經,多投放資源至手機、電腦服務。適逢該行系統相對古舊,故決定花費過千萬建設全新系統平台,料二○一六年客戶可使用更順暢的電子銀行服務,及分析消費等目前數碼銀行獨有功能。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

純手機銀行港季內面世

![]() 由 p-ma 周四 4月 07, 2016 10:25 pm

由 p-ma 周四 4月 07, 2016 10:25 pm

香港首家無分行手機銀行今季面世,金融科技公司NEAT將先推手機支付試水溫,下半年加推其他銀行服務。NEAT用戶將以手機「自拍」開戶,主攻大學生及年輕專業人士市場。

發MasterCard作提現支付

被譽為傳統銀行挑戰者(Bank Challengers)的手機銀行以手機體驗行先,主打方便、快捷及低收費。歐洲地區發展迅速,當地手機銀行龍頭Number26已吸超過13萬客戶,香港金融科技公司NEAT創辦人兼行政總裁David Rosa接受本報專訪時表示,公司將夥拍MasterCard及另一合作方於香港推首家手機銀行,並於今天公布合作方。

蘋果手機用戶可下載NEAT應用程式(App)查閱交易及轉帳,並獲取一張MasterCard用作提取現金及商舖支付。NEAT支援海外提款及消費,可與Apple Pay兼容,服務將於稍後時間延伸至Android手機。

其他銀行服務下半年推

NEAT首階段推出的支付服務與去年七月香港電訊(06823)推出的拍住賞(Tap&Go)類似,不過Rosa預告,公司下半年便會推出其他銀行服務,打造名副其實的手機銀行,「海外金融公司有的,我們都會提供」。根據海外經驗,一般手機銀行具備支付、個人貸款及外匯等服務。

手機銀行必須方便快捷,故NEAT開戶只需以手機自拍作生物認證,再透過手機提交身份及住址證明便可。Rosa指,不期望所有人使用手機銀行,但銀行的確沒照顧好年輕一輩的金融需求,故NEAT可吸引一班大學生及年輕專業人士。

對於金管局指,未來可能有支付公司因競爭激烈而退出市場,NEAT認為任何市場也是汰弱留強,目前有20多家公司有意推支付服務,評論香港容得下多少家屬言之尚早。NEAT去年於香港成立,其後收購亞洲支付公司TofuPay。

香港首家無分行手機銀行NEAT快面世,預告可支援海外提款及消費。

發MasterCard作提現支付

被譽為傳統銀行挑戰者(Bank Challengers)的手機銀行以手機體驗行先,主打方便、快捷及低收費。歐洲地區發展迅速,當地手機銀行龍頭Number26已吸超過13萬客戶,香港金融科技公司NEAT創辦人兼行政總裁David Rosa接受本報專訪時表示,公司將夥拍MasterCard及另一合作方於香港推首家手機銀行,並於今天公布合作方。

蘋果手機用戶可下載NEAT應用程式(App)查閱交易及轉帳,並獲取一張MasterCard用作提取現金及商舖支付。NEAT支援海外提款及消費,可與Apple Pay兼容,服務將於稍後時間延伸至Android手機。

其他銀行服務下半年推

NEAT首階段推出的支付服務與去年七月香港電訊(06823)推出的拍住賞(Tap&Go)類似,不過Rosa預告,公司下半年便會推出其他銀行服務,打造名副其實的手機銀行,「海外金融公司有的,我們都會提供」。根據海外經驗,一般手機銀行具備支付、個人貸款及外匯等服務。

手機銀行必須方便快捷,故NEAT開戶只需以手機自拍作生物認證,再透過手機提交身份及住址證明便可。Rosa指,不期望所有人使用手機銀行,但銀行的確沒照顧好年輕一輩的金融需求,故NEAT可吸引一班大學生及年輕專業人士。

對於金管局指,未來可能有支付公司因競爭激烈而退出市場,NEAT認為任何市場也是汰弱留強,目前有20多家公司有意推支付服務,評論香港容得下多少家屬言之尚早。NEAT去年於香港成立,其後收購亞洲支付公司TofuPay。

香港首家無分行手機銀行NEAT快面世,預告可支援海外提款及消費。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

新加坡外滙Fintech公司 總部遷冊至香港

![]() 由 p-ma 周五 4月 08, 2016 12:43 am

由 p-ma 周五 4月 08, 2016 12:43 am

調查指新加坡金融中心排名超越香港,不過星洲有從事滙款生意的金融科技(fintech)企業遷冊至本港,因新加坡未能成功取得牌照之餘,本港金融網絡較完善,及有鄰近中國優勢。

DollarSmart行政總裁Dwight Willis指,新加坡規定滙款業務牌照持有人須為當地人(或新加坡合夥人持逾51%股權),故此未能成功申請,反而在本港順利申請,加上本港擁緊密商業夥伴,故將總部遷港。

DollarSmart正式展開業務,以手機程式及網上平台形式營運,攻佔銀行個人滙款生意。由於銀行滙款牽涉手續費,而且滙率較為昂貴,該公司利用創新模式,包括集合個人滙款需求,向銀行尋求更便宜的批發價。

其次是利用個人對個人(P2P)模式減低成本,「例如香港及澳洲兩地人互相電滙,可以匹配兩者需求,使滙率降低。」Willis指出,其外滙差價較銀行少70%,意味客戶能慳錢,現時滙款國家約36個,涵蓋國際及東南亞主要貨幣。

該公司不收取滙款手續費,盈利模式則是「密食當三番」,「滙率差價利潤不夠銀行闊,但客人量多則能取勝。」望開業後能取得本港3萬新客。

記者:周家誠

DollarSmart正式展開業務,以手機程式及網上平台形式營運,攻佔銀行個人滙款生意。

DollarSmart行政總裁Dwight Willis指,新加坡規定滙款業務牌照持有人須為當地人(或新加坡合夥人持逾51%股權),故此未能成功申請,反而在本港順利申請,加上本港擁緊密商業夥伴,故將總部遷港。

DollarSmart正式展開業務,以手機程式及網上平台形式營運,攻佔銀行個人滙款生意。由於銀行滙款牽涉手續費,而且滙率較為昂貴,該公司利用創新模式,包括集合個人滙款需求,向銀行尋求更便宜的批發價。

其次是利用個人對個人(P2P)模式減低成本,「例如香港及澳洲兩地人互相電滙,可以匹配兩者需求,使滙率降低。」Willis指出,其外滙差價較銀行少70%,意味客戶能慳錢,現時滙款國家約36個,涵蓋國際及東南亞主要貨幣。

該公司不收取滙款手續費,盈利模式則是「密食當三番」,「滙率差價利潤不夠銀行闊,但客人量多則能取勝。」望開業後能取得本港3萬新客。

記者:周家誠

DollarSmart正式展開業務,以手機程式及網上平台形式營運,攻佔銀行個人滙款生意。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

香港FinTech這一年

![]() 由 pinky 周一 4月 18, 2016 11:27 am

由 pinky 周一 4月 18, 2016 11:27 am

上周末到灣仔會展參與《信報》與旗下 StartUpBeat 主辦的「2016香港互聯網金融峰會」,既是國際 IT 匯的其中一環,亦是連續第二年的 FinTech「華山論劍」,出席的嘉賓講者皆為本港互聯網金融的頂尖人物,台下觀眾全場爆滿,氣氛熾熱。而在這一年之間,本港 FinTech 範疇到底有什麼進展?整體而言,進展可說是不小;不過觀乎當日台上嘉賓意見,大家似乎仍不甚滿意。

猶記得在去年4月的首屆峰會,講者們最不滿港府對互聯網金融的後知後覺,不但未有相關法規或政策出台,部分官員甚至對 FinTech 是什麼玩意也不太清楚。在這方面,港府過去一年可說取得階段性進步,起碼成立了金融科技督導小組,由財經事務及庫務局局長陳家強擔任主席,並於今年2月發表了篇幅達70頁的首份報告。

根據業界意見,對這份報告大致「收貨」,除了最重要為FinTech「正了名」、顯示港府認可及重視外,亦不乏具體措施,包括:一、在投資推廣署轄下成立專責小組,舉辦國際活動和協助初創企業、投資者及研發機構落戶香港;二、在數碼港旗下 Smart Space,為 FinTech 劃出3000平方米專用空間,並推出專屬培育計劃,在未來5年支援150間金融科技初創企業;三、透過數碼港安排300名大學生赴海外大學參與 FinTech 訓練營;四、金管局、證監會和保監將分別設立金融科技專用平台,加強監管機構與業界的溝通。

此外,《支付系統及儲值支付工具條例》於去年11月生效,首次把電子支付納入監管,今後包括八達通、支付寶和微信錢包等在港營運均須領牌,暫時有一年寬限期。據了解,現已有逾20家機構申請牌照,預料在今年第三季正式發牌。

區塊鏈發展落後

在業界方面,令人振奮的是去年 FinTech 峰會其中一位嘉賓龍沛智(Simon)創辦的網絡借貸平台 WeLab,今年1月完成12億元B輪融資,投資者包括馬來西亞主權基金、荷蘭國際集團(ING)等。這次融資讓WeLab成為本港首隻 FinTech「獨角獸」(市值逾10億美元的新創企業),而繼本港及內地市場後,該公司更擬進軍東南亞市場,標誌着本港 FinTech「走出去」。

另外,在本地應用方面,過去一年有多項電子支付應用揭竿而起,包括電盈(00008)旗下Tap & Go(拍住賞),以及一度曾起爭議、卻也打響名堂的 TNG,還有騰訊(00700)旗下、正式來港經營的微信錢包。再加上現有的八達通以及螞蟻金服旗下的支付寶,電子支付市場日益熱鬧;難怪在上周末峰會,有嘉賓形容過去一年為香港的「電子支付元年」。

然而,儘管過去一年本港在 FinTech 領域進展不小,不過科網創業家都是「心急人」,肯定不滿足於現狀。上周末峰會上,比特幣平台比特通(Bitcoinnect)行政總裁梁永熹(Jase)坦言,本港在區塊鏈(blockchain)發展上仍比很多地方落後,雖然金融科技督導小組的報告提出鼓勵金融業研究區塊鏈技術,以降低成本及加強保安,但仍停留於「研究」階段,未有法規或政策出台。他笑說:「我們是希望『被監管』,因為有監管便有規可循,能予人信心。」

另一嘉賓、流動支付服務商錢方行政總裁李英豪(Tim)亦認為,香港在流動支付的發展仍不及內地及很多其他國家,一大關鍵是本港的金融業大玩家、即各大銀行在這方面缺乏誘因。

港保守星拋橄欖枝

同場的 TNG 創辦人江慶恩(Alex)則似乎甚為委屈,更一度講到「眼濕濕」,事關TNG過往一年因「代客交電費」及「回贈100蚊」等事件備受爭議。他指出,一地的 FinTech 能否快速發展,跟民眾的開放程度有很大關係,但本港民眾及輿論似乎略嫌保守,不利於產業發展。他還透露,過去一年接到新加坡政府的橄欖枝,對方提出多項優惠,誠邀他把整家公司搬到星洲;言下之意,大有「港人唔識貨,獅城很愛我」的味道。

此言一出,不少嘉賓紛紛表示有同類經歷,曾獲新加坡政府招手。他們均認同,星洲爭取新創公司落戶不遺餘力、非常積極,而特區政府在這方面則相對被動。李英豪進一步指出,立國僅51年的新加坡本身就是一家 StartUp,有別於港府常說「居安思危」,星洲根本「從來未安過」,舉國皆有危機意識,深明金融業是當地少數優勢之一,故長期抱着「不成功便成仁」心態謀求發展。

一時之間,FinTech 峰會幾乎變成「讚星批港」的聲討大會,不過立法會資訊科技界議員莫乃光(Charles)提出另一種見解。他指新加坡政府爭取新創公司落戶無疑十分積極,但當地的體制及社會土壤其實不太有利於孕育新創公司,這也是當局要積極吸引海外公司的原因之一;相反港府雖然較為被動,但本港的自由風氣卻孕育出一大批「生猛」的FinTech 企業,這方面亦令星洲艷羨。

事實上,本港作為資訊流通、市場開放的國際金融中心,發展FinTech無疑具有優勢,但時機不會等人,捕捉機遇需要業界、政府及社會各界共同努力;未來一年是關鍵的機會窗口,FinTech 的發展值得期待。

猶記得在去年4月的首屆峰會,講者們最不滿港府對互聯網金融的後知後覺,不但未有相關法規或政策出台,部分官員甚至對 FinTech 是什麼玩意也不太清楚。在這方面,港府過去一年可說取得階段性進步,起碼成立了金融科技督導小組,由財經事務及庫務局局長陳家強擔任主席,並於今年2月發表了篇幅達70頁的首份報告。

根據業界意見,對這份報告大致「收貨」,除了最重要為FinTech「正了名」、顯示港府認可及重視外,亦不乏具體措施,包括:一、在投資推廣署轄下成立專責小組,舉辦國際活動和協助初創企業、投資者及研發機構落戶香港;二、在數碼港旗下 Smart Space,為 FinTech 劃出3000平方米專用空間,並推出專屬培育計劃,在未來5年支援150間金融科技初創企業;三、透過數碼港安排300名大學生赴海外大學參與 FinTech 訓練營;四、金管局、證監會和保監將分別設立金融科技專用平台,加強監管機構與業界的溝通。

此外,《支付系統及儲值支付工具條例》於去年11月生效,首次把電子支付納入監管,今後包括八達通、支付寶和微信錢包等在港營運均須領牌,暫時有一年寬限期。據了解,現已有逾20家機構申請牌照,預料在今年第三季正式發牌。

區塊鏈發展落後

在業界方面,令人振奮的是去年 FinTech 峰會其中一位嘉賓龍沛智(Simon)創辦的網絡借貸平台 WeLab,今年1月完成12億元B輪融資,投資者包括馬來西亞主權基金、荷蘭國際集團(ING)等。這次融資讓WeLab成為本港首隻 FinTech「獨角獸」(市值逾10億美元的新創企業),而繼本港及內地市場後,該公司更擬進軍東南亞市場,標誌着本港 FinTech「走出去」。

另外,在本地應用方面,過去一年有多項電子支付應用揭竿而起,包括電盈(00008)旗下Tap & Go(拍住賞),以及一度曾起爭議、卻也打響名堂的 TNG,還有騰訊(00700)旗下、正式來港經營的微信錢包。再加上現有的八達通以及螞蟻金服旗下的支付寶,電子支付市場日益熱鬧;難怪在上周末峰會,有嘉賓形容過去一年為香港的「電子支付元年」。

然而,儘管過去一年本港在 FinTech 領域進展不小,不過科網創業家都是「心急人」,肯定不滿足於現狀。上周末峰會上,比特幣平台比特通(Bitcoinnect)行政總裁梁永熹(Jase)坦言,本港在區塊鏈(blockchain)發展上仍比很多地方落後,雖然金融科技督導小組的報告提出鼓勵金融業研究區塊鏈技術,以降低成本及加強保安,但仍停留於「研究」階段,未有法規或政策出台。他笑說:「我們是希望『被監管』,因為有監管便有規可循,能予人信心。」

另一嘉賓、流動支付服務商錢方行政總裁李英豪(Tim)亦認為,香港在流動支付的發展仍不及內地及很多其他國家,一大關鍵是本港的金融業大玩家、即各大銀行在這方面缺乏誘因。

港保守星拋橄欖枝

同場的 TNG 創辦人江慶恩(Alex)則似乎甚為委屈,更一度講到「眼濕濕」,事關TNG過往一年因「代客交電費」及「回贈100蚊」等事件備受爭議。他指出,一地的 FinTech 能否快速發展,跟民眾的開放程度有很大關係,但本港民眾及輿論似乎略嫌保守,不利於產業發展。他還透露,過去一年接到新加坡政府的橄欖枝,對方提出多項優惠,誠邀他把整家公司搬到星洲;言下之意,大有「港人唔識貨,獅城很愛我」的味道。

此言一出,不少嘉賓紛紛表示有同類經歷,曾獲新加坡政府招手。他們均認同,星洲爭取新創公司落戶不遺餘力、非常積極,而特區政府在這方面則相對被動。李英豪進一步指出,立國僅51年的新加坡本身就是一家 StartUp,有別於港府常說「居安思危」,星洲根本「從來未安過」,舉國皆有危機意識,深明金融業是當地少數優勢之一,故長期抱着「不成功便成仁」心態謀求發展。

一時之間,FinTech 峰會幾乎變成「讚星批港」的聲討大會,不過立法會資訊科技界議員莫乃光(Charles)提出另一種見解。他指新加坡政府爭取新創公司落戶無疑十分積極,但當地的體制及社會土壤其實不太有利於孕育新創公司,這也是當局要積極吸引海外公司的原因之一;相反港府雖然較為被動,但本港的自由風氣卻孕育出一大批「生猛」的FinTech 企業,這方面亦令星洲艷羨。

事實上,本港作為資訊流通、市場開放的國際金融中心,發展FinTech無疑具有優勢,但時機不會等人,捕捉機遇需要業界、政府及社會各界共同努力;未來一年是關鍵的機會窗口,FinTech 的發展值得期待。

pinky- 文章數 : 401

注冊日期 : 2011-09-11

![]()

![]()

業界:港金融科技發展受限 銀行體系壟斷 監管欠缺指引

![]() 由 pinky 周一 4月 18, 2016 11:34 am

由 pinky 周一 4月 18, 2016 11:34 am

全球致力推動新一代電子貨幣,本港雖有不同類型平台先後搶灘,卻仍未稱得上成功。立法會資訊科技界議員莫乃光,以及4名本地金融科技代表,出席由《信報》與旗下StartUpBeat主辦的「2016香港互聯網金融峰會」時均表示,香港欠缺相關監管和指引,而且市民接受程度低,令金融科技發展充滿困難。

電子支付使用率全球最低

莫乃光認為,香港電子貨幣落後,可能跟本地主要銀行不積極參與有關,結果「不進則退」。

莫乃光指出,香港金融體系出現壟斷情況,限制了本地金融科技發展。其他出席的嘉賓,包括TNG創辦人兼行政總裁江慶恩、錢方創辦人兼行政總裁李英豪、盛滙商舖基金管理有限公司創辦人兼行政總裁李根興,以及比特通行政總裁梁永熹。

信用卡拍卡支付功能在多國普及,唯獨香港的使用率是全球最低,莫乃光引述銀行業人士指出,這跟社會輿論質疑安全性,以及本地大型銀行「唔肯用」有關。他解釋,銀行或認為市民付款的一方,不是賺錢的主要來源,不如集中資源發展私人銀行等高端服務更划算。

李英豪認同銀行參與對推動電子貨幣極為重要,又舉例指內地和丹麥的銀行投入相關服務,短時間就能普及、百花齊放,證明銀行、政府和業界是緊密的生態圈,反觀香港銀行現時的態度「唔嗲唔吊」,因認為電子貨幣對自身的發展沒有裨益。

他續指出,雖然內地的銀行卡業務有增長,不過隨着微信支付等融入日常生活,銀行卡的實際使用顯著下跌三分一。他預料,10年後銀行數目會大幅減少一半或被嚴重邊緣化,只有願意發展金融科技的才可留下,視乎「Life engagement(融入生活場景)邊間做得好啲」。

江慶恩亦稱,曾經跟銀行洽談合作,可惜對方了解TNG具體運作後,就以利益矛盾為由拒絕。他相信,香港市民的接受程度低,是一個明顯的挑戰。而政府立例及監管開放程度,亦取決於市民信心。江慶恩透露,新加坡政府曾經邀請他將業務「搬過去」,開出條件吸引,他希望香港政府能同樣着力推動本地電子貨幣發展。

無法可依市民不大接受

對於由財經事務及庫務局局長陳家強掛帥的金融科技督導小組今年2月發表的報告,業界各有意見。李英豪對整份報告沒有提及「支付」二字大感失望。梁永熹指業界希望發展電子貨幣,但一直無法可依,無所適從,現時只能戰戰兢兢地營運。李根興亦直言,如果立法做得好,其實很多人都想參與金融科技。

電子支付使用率全球最低

莫乃光認為,香港電子貨幣落後,可能跟本地主要銀行不積極參與有關,結果「不進則退」。

莫乃光指出,香港金融體系出現壟斷情況,限制了本地金融科技發展。其他出席的嘉賓,包括TNG創辦人兼行政總裁江慶恩、錢方創辦人兼行政總裁李英豪、盛滙商舖基金管理有限公司創辦人兼行政總裁李根興,以及比特通行政總裁梁永熹。

信用卡拍卡支付功能在多國普及,唯獨香港的使用率是全球最低,莫乃光引述銀行業人士指出,這跟社會輿論質疑安全性,以及本地大型銀行「唔肯用」有關。他解釋,銀行或認為市民付款的一方,不是賺錢的主要來源,不如集中資源發展私人銀行等高端服務更划算。

李英豪認同銀行參與對推動電子貨幣極為重要,又舉例指內地和丹麥的銀行投入相關服務,短時間就能普及、百花齊放,證明銀行、政府和業界是緊密的生態圈,反觀香港銀行現時的態度「唔嗲唔吊」,因認為電子貨幣對自身的發展沒有裨益。

他續指出,雖然內地的銀行卡業務有增長,不過隨着微信支付等融入日常生活,銀行卡的實際使用顯著下跌三分一。他預料,10年後銀行數目會大幅減少一半或被嚴重邊緣化,只有願意發展金融科技的才可留下,視乎「Life engagement(融入生活場景)邊間做得好啲」。

江慶恩亦稱,曾經跟銀行洽談合作,可惜對方了解TNG具體運作後,就以利益矛盾為由拒絕。他相信,香港市民的接受程度低,是一個明顯的挑戰。而政府立例及監管開放程度,亦取決於市民信心。江慶恩透露,新加坡政府曾經邀請他將業務「搬過去」,開出條件吸引,他希望香港政府能同樣着力推動本地電子貨幣發展。

無法可依市民不大接受

對於由財經事務及庫務局局長陳家強掛帥的金融科技督導小組今年2月發表的報告,業界各有意見。李英豪對整份報告沒有提及「支付」二字大感失望。梁永熹指業界希望發展電子貨幣,但一直無法可依,無所適從,現時只能戰戰兢兢地營運。李根興亦直言,如果立法做得好,其實很多人都想參與金融科技。

pinky- 文章數 : 401

注冊日期 : 2011-09-11

![]()

![]()

滙豐谷FinTech P2P支付日內登場

![]() 由 Julie - Chn 周五 9月 23, 2016 3:29 pm

由 Julie - Chn 周五 9月 23, 2016 3:29 pm

【經濟日報專訊】環球金融業向科技化及數碼化發展,本地零售銀行龍頭之一的滙豐,亦加速相關步伐,數日內會推出個人對個人(P2P)支付服務,明年初更會推獨立的股票買賣移動應用程式(app),希望藉此提升使用量。

未來1年 更多產品服務應市

為拓展及更新網絡銀行,滙豐(00005)早前宣布將投資17億美元(約132.6億港元)作相關發展,滙豐香港區零售銀行及財富管理業務主管欣格雷(Greg Hingston)昨表示,香港作為集團重鎮之一,所佔金額相當顯著,未來12個月更會有不少相關產品及服務應市。

投資至今開始有收成,欣格雷稱,滙豐會在數日內推出P2P支付服務,但會否與滙豐及恒生(00011)以外的銀通(JETCO)合作,他則未有直接回應,僅稱一直有考慮和對方合作。

推新買股app 冀提升使用量

今次推出的新金融科技產品中,最受關注的為其股票買賣app,欣格雷稱,滙豐現有的app已有股票買賣功能,但希望明年首季度將股票買賣功能獨立推出一個app,相信可以令客戶體驗更佳,至少可減省客戶在現有綜合功能app中尋找股票功能,希望可藉此提高客戶使用量。

滙豐香港區零售銀行及財富管理業務電子服務平台主管艾俊安(Andrew Eldon)補充指,獨立管理股票買賣程式,日後在添加新元素及改善功能時亦更方便。

另外,艾俊安又指,滙豐網上銀行亦會作出更新,希望在年底前分階段推出,新網上銀行的運用,會與舊有的有較大分別。

加強網絡宣傳 社交網曝光率

積極推行金融科技,欣格雷亦稱,客戶能否適應為一大挑戰,但該行希望借科技,提供更快捷及方便的服務。

除服務外,欣格雷昨亦稱,滙豐未來亦會加強網絡宣傳攻勢,加大在社交網絡平台的曝光率。

未來1年 更多產品服務應市

為拓展及更新網絡銀行,滙豐(00005)早前宣布將投資17億美元(約132.6億港元)作相關發展,滙豐香港區零售銀行及財富管理業務主管欣格雷(Greg Hingston)昨表示,香港作為集團重鎮之一,所佔金額相當顯著,未來12個月更會有不少相關產品及服務應市。

投資至今開始有收成,欣格雷稱,滙豐會在數日內推出P2P支付服務,但會否與滙豐及恒生(00011)以外的銀通(JETCO)合作,他則未有直接回應,僅稱一直有考慮和對方合作。

推新買股app 冀提升使用量

今次推出的新金融科技產品中,最受關注的為其股票買賣app,欣格雷稱,滙豐現有的app已有股票買賣功能,但希望明年首季度將股票買賣功能獨立推出一個app,相信可以令客戶體驗更佳,至少可減省客戶在現有綜合功能app中尋找股票功能,希望可藉此提高客戶使用量。

滙豐香港區零售銀行及財富管理業務電子服務平台主管艾俊安(Andrew Eldon)補充指,獨立管理股票買賣程式,日後在添加新元素及改善功能時亦更方便。

另外,艾俊安又指,滙豐網上銀行亦會作出更新,希望在年底前分階段推出,新網上銀行的運用,會與舊有的有較大分別。

加強網絡宣傳 社交網曝光率

積極推行金融科技,欣格雷亦稱,客戶能否適應為一大挑戰,但該行希望借科技,提供更快捷及方便的服務。

除服務外,欣格雷昨亦稱,滙豐未來亦會加強網絡宣傳攻勢,加大在社交網絡平台的曝光率。

Julie - Chn- 文章數 : 133

注冊日期 : 2010-05-15

![]()

![]()

卡公司出招 戰手機支付商

![]() 由 Aston Martin 周一 11月 28, 2016 4:09 pm

由 Aston Martin 周一 11月 28, 2016 4:09 pm

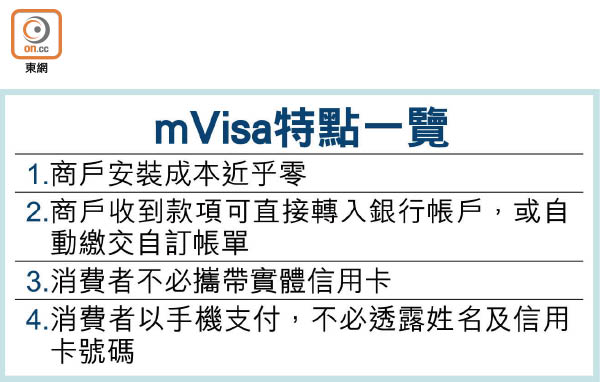

手機支付商挑戰信用卡地位,信用卡公司終極反擊,Visa環球推出「0元商戶安裝費」mVisa服務,全速吸小微商戶,首階段印度等四個地區已採用。Visa指過往主要服務高端行業,現時科技令服務伸展至更遠,料未來幾年接受Visa支付的商戶數量將倍增。

Visa客戶只需以手機掃一掃代表商戶銀行帳戶的QR code貼紙便可支付,商戶安裝成本近乎零,即使是tuk tuk司機等個體商戶亦負擔得起。Visa創新及戰略合作關係部高級副總裁Matt Dill接受本報訪問時指:「我們的服務已遍布全球,但以往傾向高端市場,現時科技令(信用卡)支付更普及,擴大Visa的服務群。」

環球商戶數目料倍增

目前Visa環球商戶數目超過4,000萬,他稱:「隨着發展小商戶市場,數字將會翻一、兩倍。」預測未來幾年商戶數量將爆發性增長。

過去商戶安裝信用卡收款機時,每部成本高達700美元(約5,460港元),故一直未能打入小微商戶市場,亦令安裝費用較低的本土支付商(香港八達通、內地支付寶等)逐步壯大。

由印度食肆交通入手

隨着智能手機普及,信用卡支付亦走出固有「實體卡」加「收款機」的昂貴硬件組合,將信用卡綁定智能手機,並採用支付寶等「掃QR Code」(二維碼)的收款方式,剔除收款機的成本。該支付服務名為mVisa,現時印度的食肆、零售商戶,以至tuk tuk均已支援,亦逐步打入尼日利亞、肯尼亞及盧旺達市場。

另一信用卡公司MasterCard於本月推出「Masterpass QR Service」,與mVisa類似,惟香港區似乎不見信用卡公司新服務的蹤影,主要因為服務需香港銀行配合採用,為商戶安排才可成事。對於銀行保守,阻礙科技普及的說法,Matt Dill認為不應「一竹竿打一船人」,有些銀行積極採用新技術,有些需時觀察市場發展,他相信為客戶提供新服務的銀行將跑贏同業,屆時市場力量將推動金融科技發展,自然可普及服務。

記者湯夢儀新加坡報道

Visa客戶只需以手機掃一掃代表商戶銀行帳戶的QR code貼紙便可支付,商戶安裝成本近乎零,即使是tuk tuk司機等個體商戶亦負擔得起。Visa創新及戰略合作關係部高級副總裁Matt Dill接受本報訪問時指:「我們的服務已遍布全球,但以往傾向高端市場,現時科技令(信用卡)支付更普及,擴大Visa的服務群。」

環球商戶數目料倍增

目前Visa環球商戶數目超過4,000萬,他稱:「隨着發展小商戶市場,數字將會翻一、兩倍。」預測未來幾年商戶數量將爆發性增長。

過去商戶安裝信用卡收款機時,每部成本高達700美元(約5,460港元),故一直未能打入小微商戶市場,亦令安裝費用較低的本土支付商(香港八達通、內地支付寶等)逐步壯大。

由印度食肆交通入手

隨着智能手機普及,信用卡支付亦走出固有「實體卡」加「收款機」的昂貴硬件組合,將信用卡綁定智能手機,並採用支付寶等「掃QR Code」(二維碼)的收款方式,剔除收款機的成本。該支付服務名為mVisa,現時印度的食肆、零售商戶,以至tuk tuk均已支援,亦逐步打入尼日利亞、肯尼亞及盧旺達市場。

另一信用卡公司MasterCard於本月推出「Masterpass QR Service」,與mVisa類似,惟香港區似乎不見信用卡公司新服務的蹤影,主要因為服務需香港銀行配合採用,為商戶安排才可成事。對於銀行保守,阻礙科技普及的說法,Matt Dill認為不應「一竹竿打一船人」,有些銀行積極採用新技術,有些需時觀察市場發展,他相信為客戶提供新服務的銀行將跑贏同業,屆時市場力量將推動金融科技發展,自然可普及服務。

記者湯夢儀新加坡報道

Aston Martin- 文章數 : 528

注冊日期 : 2009-11-28

![]()

![]()

助銀行研發金融科技

![]() 由 Aston Martin 周一 11月 28, 2016 4:11 pm

由 Aston Martin 周一 11月 28, 2016 4:11 pm

隨着科技發展,Visa早已轉型成為金融科技(Fintech)專家,過半數員工為工程師,兩年間設立六家實驗室進行研發工作,助銀行追上Fintech潮流,成功個案包括以一星期完成銀行需時六個月的科技應用開發工作。

Visa六間創新中心位於三藩市、新加坡及印度等,主要工作包括未雨綢繆,緊貼Fintech潮流,研發銀行未來需要的支付應用,同時歡迎銀行將問題帶入Visa實驗室共同研究。

Visa創新中心代表Scott Polchleb分享個案,指部分銀行要求客戶到訪外地前需通知銀行,否則基於保安理由信用卡將不能於海外簽帳,澳洲國民銀行早前到訪新加坡實驗室,共同設計解決客戶不便的手機應用方案,最終六個月的工作縮短至一星期完成。

視微信等為合作夥伴

未來三、四年金融科技的戰場集中於facebook、微信等社交網絡平台,客戶將不再游走於大量手機應用程式(App)之間,而是銀行等服務接入用戶最常用的社交網絡平台。Visa認為,這些平台均是其策略合作夥伴,Visa可擔任中間人角色將銀行接入。

以香港微信支付為例,所有Visa信用卡均可為WeChat Pay充值,銀行不必直接與微信建立合作關係,亦可參與WeChat Pay。

Visa六間創新中心位於三藩市、新加坡及印度等,主要工作包括未雨綢繆,緊貼Fintech潮流,研發銀行未來需要的支付應用,同時歡迎銀行將問題帶入Visa實驗室共同研究。

Visa創新中心代表Scott Polchleb分享個案,指部分銀行要求客戶到訪外地前需通知銀行,否則基於保安理由信用卡將不能於海外簽帳,澳洲國民銀行早前到訪新加坡實驗室,共同設計解決客戶不便的手機應用方案,最終六個月的工作縮短至一星期完成。

視微信等為合作夥伴

未來三、四年金融科技的戰場集中於facebook、微信等社交網絡平台,客戶將不再游走於大量手機應用程式(App)之間,而是銀行等服務接入用戶最常用的社交網絡平台。Visa認為,這些平台均是其策略合作夥伴,Visa可擔任中間人角色將銀行接入。

以香港微信支付為例,所有Visa信用卡均可為WeChat Pay充值,銀行不必直接與微信建立合作關係,亦可參與WeChat Pay。

Aston Martin- 文章數 : 528

注冊日期 : 2009-11-28

![]()

![]()

![]()

INCA's forum :: 純聊天, 八卦, 資訊交流 :: 經濟金融

第1頁(共1頁)

這個論壇的權限:

您 無法 在這個版面回復文章

» 【特寫】踢拖抗暴 — 當催淚彈蔓延至長者社區.黃大仙黑夜

» 【8.4 將軍澳遊行】寶琳站黑衣人潮湧現 有商場謝絕警方內進

» 【8.4 港島示威 ‧ 不斷更新】警石塘咀放催淚彈 示威者轉戰銅鑼灣 快閃封紅隧

» 【8-3 旺角遊行】歷幾許衝突士多照開舖 老闆:佔旺時無破壞有幫襯

» 香港青年對英殖時期的「懷念」從何而來?

» 【暴動罪審訊】譴責暴動罪檢控 民權觀察促政府回應訴求 (12:49)

» 【CBD】大麻萃取物產品層出不窮 是神奇草藥抑或要有更多監管

» 點解八月五號要罷工?