網上金融兩底線 人行警告不能碰

2 posters

INCA's forum :: 純聊天, 八卦, 資訊交流 :: 經濟金融

第1頁(共1頁)

![]()

網上金融兩底線 人行警告不能碰

網上金融兩底線 人行警告不能碰

![]() 由 PK 周四 8月 15, 2013 3:54 pm

由 PK 周四 8月 15, 2013 3:54 pm

中國互聯網金融發展備受關注。人民銀行副行長劉士余表示,互聯網金融有兩個底線不能碰,第一是非法吸收公共存款,第二是非法集資;現時P2P(個人對個人)平台已出現道德問題,呼籲需要注意操作風險及信用風險。

劉士余直言,憂慮若P2P脫離平台發展至線下,會演變為資金池,繼而發展為影子銀行。監管互聯網金融存在挑戰,若有關市場發展健康,毋須行政干預,讓市場自己決定發展方向。

他續強調,監管部門會尊重互聯網金融發展的自身規律,及互聯網、金融從業員的創新精神。

中國互聯網金融尚處初步發展階段,中投副總經理謝平認為可朝六大方向發展,包括第三方支付、P2P貸款、互聯網貨幣、網上銷售金融產品等。

工行:商業銀行仍具優勢

不過,互聯網金融或將改變銀行經營模式,交行(03328)董事長牛錫明稱,互聯網金融為以中介服務為本質的傳統銀行業帶來巨大衝擊,將顛覆傳統商業銀行的經營模式、服務模式及盈利模式。

工行(01398)董事長姜建清稱,互聯網金融迅速發展,使傳統商業銀行發展模式面臨新的拐點,該行將順勢改變經營模式,但認為銀行是集存款、貸款、支付於一體的金融機構,在互聯網金融發展的過程中,商業銀行仍擁有明顯優勢。

劉士余直言,憂慮若P2P脫離平台發展至線下,會演變為資金池,繼而發展為影子銀行。監管互聯網金融存在挑戰,若有關市場發展健康,毋須行政干預,讓市場自己決定發展方向。

他續強調,監管部門會尊重互聯網金融發展的自身規律,及互聯網、金融從業員的創新精神。

中國互聯網金融尚處初步發展階段,中投副總經理謝平認為可朝六大方向發展,包括第三方支付、P2P貸款、互聯網貨幣、網上銷售金融產品等。

工行:商業銀行仍具優勢

不過,互聯網金融或將改變銀行經營模式,交行(03328)董事長牛錫明稱,互聯網金融為以中介服務為本質的傳統銀行業帶來巨大衝擊,將顛覆傳統商業銀行的經營模式、服務模式及盈利模式。

工行(01398)董事長姜建清稱,互聯網金融迅速發展,使傳統商業銀行發展模式面臨新的拐點,該行將順勢改變經營模式,但認為銀行是集存款、貸款、支付於一體的金融機構,在互聯網金融發展的過程中,商業銀行仍擁有明顯優勢。

PK- 訪客

![]()

![]()

阿里申辦網銀 傳獲受理

![]() 由 PK 周一 9月 09, 2013 12:39 am

由 PK 周一 9月 09, 2013 12:39 am

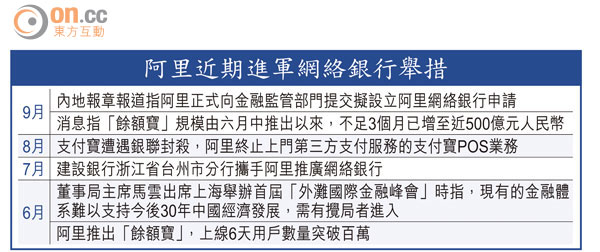

阿里巴巴集團整體上市正醞釀之際,市傳集團旗下阿里金融正式向內地金融監管部門提交申請,擬設立阿里網絡銀行。據了解,相關部門已聽取阿里集團匯報,並着手研究申請。一旦獲批,將會是中國首家不設實體分行的純網絡銀行。

阿里近期進軍網絡銀行舉措

資本10億 無實體分行

本報昨致電阿里集團發言人查詢有關事宜,惟至截稿前仍未有回應。

《中國經營報》引述知情人士指,計劃成立的阿里網絡銀行註冊資本為10億元(人民幣‧下同),擬提供小微金融服務,實際業務範圍包括存款、貸款及匯款等。相較傳統銀行,阿里金融是次申請的牌照最大特色是銀行服務僅在網絡營業,大量使用互聯網技術開展業務,沒實體銀行總行或分行。

該知情人士續稱,去年央行、銀監會、發改委等八個部委曾到阿里金融進行考察,當時阿里金融提出阿里網絡銀行的設想,但遭相關監管部門否決。是次申請,雖監管部門仍審慎研究,但取態是開放和支持。

從電子商貿到金融業務,阿里集團近年不斷擴大後者的規模,○三年設立「支付寶」網上付款系統,○七年推網絡聯保貸款業務,一○年成立阿里小額貸款公司,今年六月推出「餘額寶」等。當中「餘額寶」深受市場歡迎,據《中國證券報》引述消息人士透露,「餘額寶」規模由六月中推出以來,不足3個月已增至近500億元人民幣,可見其吸金力強勁。

內媒引述與阿里金融合作的機構表示,截至今年四月底止,「重慶阿里小貸」和「浙江阿里小貸」總客戶達24.03萬戶,累計發放貸款803.08萬筆,累貸金額810.23億元,相信最新貸款額已逾一千億元。

阿里近期進軍網絡銀行舉措

資本10億 無實體分行

本報昨致電阿里集團發言人查詢有關事宜,惟至截稿前仍未有回應。

《中國經營報》引述知情人士指,計劃成立的阿里網絡銀行註冊資本為10億元(人民幣‧下同),擬提供小微金融服務,實際業務範圍包括存款、貸款及匯款等。相較傳統銀行,阿里金融是次申請的牌照最大特色是銀行服務僅在網絡營業,大量使用互聯網技術開展業務,沒實體銀行總行或分行。

該知情人士續稱,去年央行、銀監會、發改委等八個部委曾到阿里金融進行考察,當時阿里金融提出阿里網絡銀行的設想,但遭相關監管部門否決。是次申請,雖監管部門仍審慎研究,但取態是開放和支持。

從電子商貿到金融業務,阿里集團近年不斷擴大後者的規模,○三年設立「支付寶」網上付款系統,○七年推網絡聯保貸款業務,一○年成立阿里小額貸款公司,今年六月推出「餘額寶」等。當中「餘額寶」深受市場歡迎,據《中國證券報》引述消息人士透露,「餘額寶」規模由六月中推出以來,不足3個月已增至近500億元人民幣,可見其吸金力強勁。

內媒引述與阿里金融合作的機構表示,截至今年四月底止,「重慶阿里小貸」和「浙江阿里小貸」總客戶達24.03萬戶,累計發放貸款803.08萬筆,累貸金額810.23億元,相信最新貸款額已逾一千億元。

PK- 訪客

![]()

![]()

內銀樂見互聯網靠攏

![]() 由 Dedeli 周二 10月 08, 2013 12:13 am

由 Dedeli 周二 10月 08, 2013 12:13 am

內地線上第三方支付公司及互聯網金融迅速冒起,更擬闖入銀行業領域,然而內銀界普遍樂見第三方支付公司加入銀行業,屆時內銀優勢會更明顯,並可直接分享小企業及互聯網市場發展成熟的成果。

線上第三方支付行業龍頭之一阿里巴巴集團,透過旗下支付寶及淘寶網在互聯網市場的優勢,六月中推出餘額寶,市傳規模不足三個月飆至500億元人民幣,市場更盛傳阿里巴巴集團擬申請網上銀行牌照。

業界認為,線上第三方支付公司若要擴大互聯網金融規模,急切須發展存款及貸款業務,意味先取得銀行牌照,內銀樂見這個情況。

傳統銀行掌握資源

因為傳統銀行依然掌握大部分金融有關資源,其次是新的市場參與者需時適應監管模式及要求,且缺乏相關人才,所以即使內地的銀行牌照開放予線上第三方支付公司,新的市場參與者依然需向傳統銀行靠攏。

另方面,內銀已失第三方支付市場先機,重新加入市場及建立風險機制有困難,直接與發展成熟的第三方支付公司聯手能分享成果。九月中時,阿里巴巴集團與民生銀行(01988)宣布合作,就是銀行與線上第三方支付公司聯手的最佳例子。

建銀國際證券研究部中國銀行業高級分析師李偉表示,現時是內銀擁抱「大數據」時代,當中民行欲藉與阿里巴巴集團合作,發展直銷銀行(Direct Bank),北京銀行與外國直銷銀行ING Direct合作,便是想學習其複雜的業務模型。

線上第三方支付行業龍頭之一阿里巴巴集團,透過旗下支付寶及淘寶網在互聯網市場的優勢,六月中推出餘額寶,市傳規模不足三個月飆至500億元人民幣,市場更盛傳阿里巴巴集團擬申請網上銀行牌照。

業界認為,線上第三方支付公司若要擴大互聯網金融規模,急切須發展存款及貸款業務,意味先取得銀行牌照,內銀樂見這個情況。

傳統銀行掌握資源

因為傳統銀行依然掌握大部分金融有關資源,其次是新的市場參與者需時適應監管模式及要求,且缺乏相關人才,所以即使內地的銀行牌照開放予線上第三方支付公司,新的市場參與者依然需向傳統銀行靠攏。

另方面,內銀已失第三方支付市場先機,重新加入市場及建立風險機制有困難,直接與發展成熟的第三方支付公司聯手能分享成果。九月中時,阿里巴巴集團與民生銀行(01988)宣布合作,就是銀行與線上第三方支付公司聯手的最佳例子。

建銀國際證券研究部中國銀行業高級分析師李偉表示,現時是內銀擁抱「大數據」時代,當中民行欲藉與阿里巴巴集團合作,發展直銷銀行(Direct Bank),北京銀行與外國直銷銀行ING Direct合作,便是想學習其複雜的業務模型。

Dedeli- 訪客

![]()

![]()

內地成立協會 監管互網金融

![]() 由 p-ma 周四 1月 23, 2014 2:46 pm

由 p-ma 周四 1月 23, 2014 2:46 pm

內地互聯網金融在過去一年迅速發展,行業監管問題亦引起當局高度重視。近日互聯網金融協會已獲國務院批准成立,《財新網》引述業內人士透露,協會的成立,標誌着互聯網金融業務將被正式納入監管,目前先從行業規範、自律開始,而人民銀行正聯合幾大部委,起草規範互聯網金融的相關文件。

「互聯網金融發展與監管」課題半年前被國務院列為金融領域的重點研究課題之一。去年十二月初,人行下屬中國支付清算協會牽頭成立了互聯網金融專業委員會,旨在引入行業自律監管,成員除央行清算中心和徵信中心外,還有18家商業銀行、28家支付機構和10家P2P網貸平台。

現時靠業界自律

內地業者指出,目前中國並沒有互聯網金融監管的相關法規或條文,其存在是依靠自律公約,給行業帶來巨大系統性風險。在過去一年,互聯網金融的迅速發展,尤其餘額寶等產品的推出,顛覆了傳統的貨幣式基金和財富管理模式,令金融業進入「戰國時代」,同時也令行業監管機制建設問題被納入當局的議事日程。

人行條法司副司長劉向民日前對互聯網金融做出明確定義,並指互聯網金融存法律風險、資金安全風險等三大風險。他強調,對新興的事物要包容失誤,但也要防範風險,要在創新發展與風險之間找出平衡關係。

「互聯網金融發展與監管」課題半年前被國務院列為金融領域的重點研究課題之一。去年十二月初,人行下屬中國支付清算協會牽頭成立了互聯網金融專業委員會,旨在引入行業自律監管,成員除央行清算中心和徵信中心外,還有18家商業銀行、28家支付機構和10家P2P網貸平台。

現時靠業界自律

內地業者指出,目前中國並沒有互聯網金融監管的相關法規或條文,其存在是依靠自律公約,給行業帶來巨大系統性風險。在過去一年,互聯網金融的迅速發展,尤其餘額寶等產品的推出,顛覆了傳統的貨幣式基金和財富管理模式,令金融業進入「戰國時代」,同時也令行業監管機制建設問題被納入當局的議事日程。

人行條法司副司長劉向民日前對互聯網金融做出明確定義,並指互聯網金融存法律風險、資金安全風險等三大風險。他強調,對新興的事物要包容失誤,但也要防範風險,要在創新發展與風險之間找出平衡關係。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

人行牽頭監管網上金融

![]() 由 p-ma 周三 2月 12, 2014 6:30 pm

由 p-ma 周三 2月 12, 2014 6:30 pm

內地互聯網金融發展迅速,《華爾街日報》引述知情人士指,人民銀行將牽頭對互聯網金融實施監管,而監管將注重保護私隱和風險披露,旨在防範風險上升,並指不是對上述領域有所禁制,而是扶助其健康發展。

報道指,人行採取這一舉措,主要是因為近期大量科技公司,進入長期被傳統銀行所主宰的業務,包括貸款、消費者投資產品等。消息透露,有官員對投資者不了解自己的錢被放在何處,以及個人訊息面臨被盜竊的風險感到擔憂,加上一些互聯網信貸公司出現破產,都令官方認為要針對問題作出回應。

按去年底發布的國務院辦公廳《關於加強影子銀行監管有關問題的通知》表述,監管層首次將互聯網金融納入影子銀行範疇,且明確央行的監管主體地位。

騰訊夥王府井推微信購物

另騰訊(00700)正積極擴大其微信支付的應用範圍,近日聯同北京知名零售商店王府井,在微信支付、微信公眾平台商戶等方面展開戰略合作。王府井發公告指,雙方合作的微信購物將於本周五(十四日)在王府井旗下的北京市百貨大樓試行運作,其後將持續推出新合作項目。

同時,騰訊與銀河基金合作在本周五推出「定投寶」基金,與阿里巴巴關聯公司支付寶再度「埋身火併」。「定投寶」為股票型指數基金,已於一月獲批,是內地首次由互聯網媒體與專業機構聯合發布的證券市場指數。

至於由支付寶推出的「餘額寶用戶專享權益2期」與「定投寶」同日面世,日前有報道指「餘額寶用戶專享權益2期」被指具有「保本保底」及預期年化收益率7%等不俗回報,但公司官網昨已改為「本金保障」,並加附註列明保障最低2.5%年化收益率。

報道指,人行採取這一舉措,主要是因為近期大量科技公司,進入長期被傳統銀行所主宰的業務,包括貸款、消費者投資產品等。消息透露,有官員對投資者不了解自己的錢被放在何處,以及個人訊息面臨被盜竊的風險感到擔憂,加上一些互聯網信貸公司出現破產,都令官方認為要針對問題作出回應。

按去年底發布的國務院辦公廳《關於加強影子銀行監管有關問題的通知》表述,監管層首次將互聯網金融納入影子銀行範疇,且明確央行的監管主體地位。

騰訊夥王府井推微信購物

另騰訊(00700)正積極擴大其微信支付的應用範圍,近日聯同北京知名零售商店王府井,在微信支付、微信公眾平台商戶等方面展開戰略合作。王府井發公告指,雙方合作的微信購物將於本周五(十四日)在王府井旗下的北京市百貨大樓試行運作,其後將持續推出新合作項目。

同時,騰訊與銀河基金合作在本周五推出「定投寶」基金,與阿里巴巴關聯公司支付寶再度「埋身火併」。「定投寶」為股票型指數基金,已於一月獲批,是內地首次由互聯網媒體與專業機構聯合發布的證券市場指數。

至於由支付寶推出的「餘額寶用戶專享權益2期」與「定投寶」同日面世,日前有報道指「餘額寶用戶專享權益2期」被指具有「保本保底」及預期年化收益率7%等不俗回報,但公司官網昨已改為「本金保障」,並加附註列明保障最低2.5%年化收益率。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

傳人行規管網上金融

![]() 由 p-ma 周三 2月 12, 2014 6:55 pm

由 p-ma 周三 2月 12, 2014 6:55 pm

騰訊(700)及阿里巴巴由網遊鬥到互聯網金融,市場憂慮內銀被瘋搶生意之際,昨日突然傳出中央計劃規管互聯網金融業發展。內銀股隨即報復式反彈,科網股即應聲回落。有經濟師認為,監管機構可對互聯網金融公司設有資本金要求,以及投資風險管制。

記者:李嘉麟 董曉沂 高明輝

據《華爾街日報》報道,人行正牽頭制定監管內地互聯網金融行業規定,防範網上金融業快速發展所增加的風險。現時,阿里巴巴、騰訊、百度正積極發展網上借貸、存款及提供產品等網上金融業務,搶攻由傳統銀行業主導的業務領域,但中央擔心這些提供網上金融的公司一旦破產衍生的風險。報道引述知情人士指出,人行正聯同銀行業、證券業及保險業監管機構制定策略,確保網上投資產品充份披露風險,禁止非法融資活動,以及保護投資者訊息免遭竊取或濫用。一位央行官員稱,現在的目標並非打壓互聯網金融,而是要培養其健康發展。

受消息影響,科網股昨一改近期強勢,騰訊昨逆市跌0.7%。中資金融股則強勢反彈,四大行股價升2至3%;國壽(2628)、平保(2318)升逾半成。另外,有報道指上月底縮貸並無波及股份制商銀,信行A股昨日上午升停板,信行H股(998)亦升4%。

專家籲設資本金要求

澳新銀行大中華區首席經濟師劉利剛認為,不少互聯網金融公司以客戶資金,投資高風險產品,隨時造成系統性風險,一旦投資項目倒下,客戶以至公司均可能蒙受損失。故此,劉利剛估計,人行可聯同中銀監,要求互聯網金融公司設有資本金,準備在風險發生時有一定的承受能力。他又建議,對互聯網金融公司有一定的投資風險管制,避免客戶在不知情的情況下承受過高風險。惟劉利剛補充指,人行不應就銀行與互聯網金融公司的合作有太大監管或阻撓,因為此乃商業決定。

興業銀行首席經濟學家魯政委表示,據悉人行和中銀監一直有意制定互聯網金融監管辦法,但出台時間尚未確定。他指,內地金融監管一向按經營主體劃分,其中銀監會管銀行,證監會管股市,但對於互聯網金融,沒有明確的監管機構,「造成監管套利」。

兩板塊長遠形勢未變

對於內銀股前景,豐盛金融資產管理董事黃國英認為,內銀反彈「久唔久都有,唔係咁特別」,昨日只是冚倉盤帶動升勢,不認為上述消息特別有利內銀,難以出現升級潮,因內銀仍有很多結構性問題,雖然今日再升的機會較高,但建議「有位便離場」。

東驥資產管理董事總經理龐寶林亦認為,內銀僅為短線反彈,人行規管互聯網金融的消息不足以令內銀弱、科網強的形勢逆轉,料科網股調整過後會延續升勢,反彈浪恒指可見22500點。

記者:李嘉麟 董曉沂 高明輝

據《華爾街日報》報道,人行正牽頭制定監管內地互聯網金融行業規定,防範網上金融業快速發展所增加的風險。現時,阿里巴巴、騰訊、百度正積極發展網上借貸、存款及提供產品等網上金融業務,搶攻由傳統銀行業主導的業務領域,但中央擔心這些提供網上金融的公司一旦破產衍生的風險。報道引述知情人士指出,人行正聯同銀行業、證券業及保險業監管機構制定策略,確保網上投資產品充份披露風險,禁止非法融資活動,以及保護投資者訊息免遭竊取或濫用。一位央行官員稱,現在的目標並非打壓互聯網金融,而是要培養其健康發展。

受消息影響,科網股昨一改近期強勢,騰訊昨逆市跌0.7%。中資金融股則強勢反彈,四大行股價升2至3%;國壽(2628)、平保(2318)升逾半成。另外,有報道指上月底縮貸並無波及股份制商銀,信行A股昨日上午升停板,信行H股(998)亦升4%。

專家籲設資本金要求

澳新銀行大中華區首席經濟師劉利剛認為,不少互聯網金融公司以客戶資金,投資高風險產品,隨時造成系統性風險,一旦投資項目倒下,客戶以至公司均可能蒙受損失。故此,劉利剛估計,人行可聯同中銀監,要求互聯網金融公司設有資本金,準備在風險發生時有一定的承受能力。他又建議,對互聯網金融公司有一定的投資風險管制,避免客戶在不知情的情況下承受過高風險。惟劉利剛補充指,人行不應就銀行與互聯網金融公司的合作有太大監管或阻撓,因為此乃商業決定。

興業銀行首席經濟學家魯政委表示,據悉人行和中銀監一直有意制定互聯網金融監管辦法,但出台時間尚未確定。他指,內地金融監管一向按經營主體劃分,其中銀監會管銀行,證監會管股市,但對於互聯網金融,沒有明確的監管機構,「造成監管套利」。

兩板塊長遠形勢未變

對於內銀股前景,豐盛金融資產管理董事黃國英認為,內銀反彈「久唔久都有,唔係咁特別」,昨日只是冚倉盤帶動升勢,不認為上述消息特別有利內銀,難以出現升級潮,因內銀仍有很多結構性問題,雖然今日再升的機會較高,但建議「有位便離場」。

東驥資產管理董事總經理龐寶林亦認為,內銀僅為短線反彈,人行規管互聯網金融的消息不足以令內銀弱、科網強的形勢逆轉,料科網股調整過後會延續升勢,反彈浪恒指可見22500點。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

人行煞停虛擬支付

![]() 由 p-ma 周六 3月 15, 2014 1:09 pm

由 p-ma 周六 3月 15, 2014 1:09 pm

騰訊(700)與阿里巴巴的O2O大計受阻!人行昨突暫停支付寶、財付通線下二維碼支付、虛擬信用卡等業務,憂慮其風險水平,消息令日前才宣佈夥拍騰訊、阿里推出虛擬信用卡的中信銀行(998)急跌逾6.86%後停牌。分析認為,人行今次叫停的背後原因是要防止銀聯被架空,但不排除兩者日後「翻生」的可能性。

記者:馮健鏗

人行支付結算司副司長周金黃向內地傳媒表示,央行今次沒有針對特定企業,意在規範相關業務發展,以及保護消費者權益;又形容二維碼、虛擬信用卡等服務,牽涉不少新的技術及流程,存在風險隱患,有必要進一步研究,另要求兩間企業於三月底前將報告材料、監管建議送交有關當局,「是『暫停』而不是市場傳言的『叫停』。」央行指出,對金融創新一直持鼓勵態度,但因早前接到用戶投訴,在二維碼支付的過程中被盜取訊息和資金,故必須暫停相關業務。暫停的虛擬信用卡業務主要是指中信銀行與阿里和騰訊的相關合作。另有指今次被叫停是因相關機構沒有申報,惟中信向內地傳媒否認。

對於旗下業務突然被煞停,支付寶發言人表示不予置評,而騰訊則表示:「我們已收到央行對相關支付業務的意見文件,並在積極溝通中。我們將會配合央行要求,提交材料做好報備工作。」

疑出手免銀聯被架空

不過,中金分析卻指,人行今次除了要保障消費者安全,背後動機其實是要捍衞銀聯,在傳統消費模式的分成利益,以免它「完全被架空」,同時表明中央對互聯網金融發展的政策導向,行業未來的發展,或將受到政策約束。

對此,香港金局管發言人表示,由於本港暫時未支援以虛擬信用卡產品、二維碼作支付,故對本港不構成任何影響,強調本港現有的支付寶用戶不受影響,又提醒接受相關服務的商家必須警覺,有關服務已被央行叫停。銀行公會主席和廣北則表示,監管機構有本身的底線,必要時會進行監管,舉例指支付寶表面上讓消費者在網上購物,但用戶透過餘額寶可同時享受高息,變相向公眾吸收存款,涉及公眾利益。

阿里現時與本港零售商亦有合作,如經營OK便利店的利亞零售(831)、佐丹奴(709),惟經過記者查詢後,集團相關人士均表示尚未收到指令要暫停以支付寶作交易,旗下門店仍可使用支付,而正在與支付寶洽商合作的周大福(1929)則指,現時線上支付寶業務不受影響,而線下則未有跟支付寶有實質合作。

O2O助實體店網上吸客

【小知識】

所謂O2O(線上到線下),即是由商家「線上(online)」的營銷及購買,帶動消費者「線下(offline)」的經營及消費。商家一般會通過提供訊息、折扣、服務預訂等模式,將線下商店的相關資訊,透過互聯網、社交通訊工具發出,以吸引消費者在線下的商店消費,降低了成本,提高營銷的效率,且減少對門店地理位置的依賴性。

O2O模式特別適合必須到實體店消費的商家,如餐飲、健身、戲院、美容店等等。O2O模式亦與「團購」概念相似,先透過網上預訂及支付,再到實體店消費,每宗交易均可以被追蹤。不過,O2O優於團購的地方,是團購只是以折扣作臨時性促銷,其營銷方法不具持續性。

騰訊(700)與阿里巴巴近年積極發展O2O,分別宣佈與北京王府井百貨、銀泰(1833)、新世界百貨(825)、華聯等公司合作,支援二維碼支付。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

央行叫停二维码后狠招继续 第三方支付机构遭围剿

![]() 由 Dino 周日 3月 16, 2014 5:32 pm

由 Dino 周日 3月 16, 2014 5:32 pm

个人支付账户转账单笔不超过1000元,年累计不能超过1万元;个人单笔消费不得超过5000元,月累计不能超过1万元。

事发突然,措手不及。

“这直接是断了支付机构的生路,和2012年首次出台的征求意见稿相比,差距非常大。”3月14日,一家第三方支付人士告诉21世纪经济报道记者。

不只是叫停虚拟信用卡和二维码支付,央行即将拿出新的杀手锏。

21世纪经济报道记者独家获悉,央行近日向多家机构下发《支付机构网络支付业务管理办法》、《手机支付业务发展指导意见》草案,进行征求意见。

意见中指出,个人支付账户转账单笔不超过1000元,年累计不能超过1万元;个人单笔消费不得超过5000元,月累计不能超过1万元。

“这是央行第三次征求意见,不出意外,也很有可能是最后一次征求意见。反馈意见只给三天,已经于13日截止。最后一次征求意见稿和前两次相差巨大,很多政策出乎意料。”上述人士表示。

支付方抱团应对新政

“本周周初,我们的公司负责人在北京和央行领导对此征求意见稿进行沟通,据说争得面红耳赤,就差拍桌子了。”有支付机构人士告诉21世纪经济报道记者。

“大难”来临,抱团取暖。一时间,第三方支付机构的两大巨头支付宝和财付通“化敌为友”。

13日晚些时候,火拼市场第三方支付市场份额的支付宝和财付通,沟通如何应对央行即将出台的新政。

第三方支付机构的坏消息接踵而至。

3月14日早,21世纪经济报道记者从一家支付机构处了解到,刚刚收到了央行的“紧箍咒”。暂停线下二维码支付、暂停虚拟信用卡。

然而,央行举动不止如此。就在14日前一晚,支付宝和理财通人士还在私下商讨如何应对央行即将出台的行业管理办法。

3月11日,有第三方支付机构收到央行下发的《中国人民银行关于手机支付业务发展的指导意见》、《支付机构网络支付业务管理办法》,并征求意见。

21世纪经济报道记者获得的一份《支付机构网络支付业务管理办法》(下简称《管理办法》)意见稿中显示,个人支付账户转账单笔金额不得超过1000元,同一客户所有支付账户转账年累计金额不得超过1万元。

“如若最终管理办法如此,那么这就意味着,互联网金融产品的宝宝类产品累计申购不能超过1万元了。”3月14日接受采访的阿里小微理财事业部相关人士回应21世纪经济报道记者。

此外,管理办法指出,支付机构应对转账转入资金进行单独管理,转入资金只能用于消费和转账转出,不得向银行账户回提。

余额宝凶猛央行设限

即使是用于消费,央行的口子也越收越窄。

《管理办法》中显示,个人支付账户单笔消费金额不得超过5000元,同一个人客户所有支付账户消费月累计金额不得超过1万元。超过限额的,应通过客户的银行账户办理。

时间回到2012年1月初,管理办法首次征求意见。彼时的规定为“个人支付账户单笔收付金额超过1万元,个人客户开立的所有支付账户月收付金额累计超过5万元或资金余额连续10天超过5000元的,支付机构还应留存个人客户的有效身份证件的复印件或者影印件;同一客户在同一支付机构开立多个支付账户的,支付账户内的资金可互相划转,不同支付机构的支付账户内的资金不得互相划转。”

“首次征求意见时,互联网金融和O2O都方兴未艾,互联网金融真正发展起来是2013年6月余额宝的诞生以后,或许日益壮大的互联网金融引起了监管层的重视。”业内人士如是分析。

《管理办法》中涉及到互联网金融的内容不止如此,还有支付机构不得为金融机构以及从事融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户。

“尚不清晰央行所指的支付账户到底是什么意思,这或许意味着余额宝的支付、消费功能或受到限制。”一家支付机构的法务人士告诉记者。

此外,管理办法中规定,个人支付账户的资金来源仅限于本人同名人民币央行借记账户。有支付机构人士解读,类似于支付宝的转账功能将会受到影响。

O2O绕道银联落寞

监管层狠招规范支付机构,欢心的不只是银联还有银行。

互联网金融中,支付机构动了银行的奶酪;O2O中,支付机构动了银联的奶酪。

余额宝2013年6月上线,规模超过5000亿,客户超8100万;理财通2014年1月上线,规模千亿。支付机构的“宝宝类”产品正在分流银行资金。

面对日益长大的余额宝、理财通,银行大佬们再也不淡定了。就在本周传出,三家国有大型商业银行总行不接受各自分行与余额宝旗下天弘基金为代表的各类货币市场基金进行协议存款交易。

市场日益火爆的O2O绕过银联,让银联倍感“落寞”。

第三方支付机构一直专注于线上支付领域,银联和银行一直主导线下领域,双方各自为战。然而,随着二维码线下支付技术的成熟,第三方支付机构开始抢占线下支付市场。

在传统的线下支付中,主要涉及“收单机构、转接机构、发卡机构”。其中,收单机构和发卡机构可以是银行或第三方支付机构,而转接机构则只能是银联。

线下第三方支付企业的收益基本都来源于在银行卡交易过程中与收单机构的分成。根据行业不同,费率分别为0.5%至4%不等。手续费分成一般遵循7:2:1比例,“7”归发卡行所有;“2”归收单方所有;“1”则为银联所有(即转接机构)。

联袂打压全球最浮躁市场

而以支付宝二维码支付为例的支付方式,可以直接绕过银联,由第三方支付公司向商家收取手续费,每年按与银行协商的总费率来支付给银行。

3月13日,中国银联总裁时文朝在在拉卡拉新产品发布会上表示,其对于支付机构的抵制:“中国人民银行批准了250家第三方支付机构。支付机构当中前20家占了90%多的市场份额,这20家机构千方百计地绕过银联进行转接清算,银联的交易量分流得非常明显。中国支付市场可能是全球最浮躁、最喧闹的场所。”

从14日央行下发的暂停线下二维码支付意见函来看,银联在争夺线下支付中的地位已经确定。

此外,21世纪经济报道记者获悉《中国人民银行关于手机支付业务发展的指导意见》中指出,支付机构不得为付款人和实体特约商户的交易提供网络支付服务。

意见指出,这一规定是基于市场定位明晰业务内涵与监管边界、平衡产业发展的考虑。目前,银行卡、预付卡在线下实体特约商户的使用与受理安全标准严密、业务规则完整。

小荷才露尖尖角的二维码线下支付被扼杀,其中银行、银联正在联袂改写现有格局。

“这将打压O2O,确切而言,监管层打压的是走支付宝、财付通等第三方支付机构的O2O。”业内人士分析。

事发突然,措手不及。

“这直接是断了支付机构的生路,和2012年首次出台的征求意见稿相比,差距非常大。”3月14日,一家第三方支付人士告诉21世纪经济报道记者。

不只是叫停虚拟信用卡和二维码支付,央行即将拿出新的杀手锏。

21世纪经济报道记者独家获悉,央行近日向多家机构下发《支付机构网络支付业务管理办法》、《手机支付业务发展指导意见》草案,进行征求意见。

意见中指出,个人支付账户转账单笔不超过1000元,年累计不能超过1万元;个人单笔消费不得超过5000元,月累计不能超过1万元。

“这是央行第三次征求意见,不出意外,也很有可能是最后一次征求意见。反馈意见只给三天,已经于13日截止。最后一次征求意见稿和前两次相差巨大,很多政策出乎意料。”上述人士表示。

支付方抱团应对新政

“本周周初,我们的公司负责人在北京和央行领导对此征求意见稿进行沟通,据说争得面红耳赤,就差拍桌子了。”有支付机构人士告诉21世纪经济报道记者。

“大难”来临,抱团取暖。一时间,第三方支付机构的两大巨头支付宝和财付通“化敌为友”。

13日晚些时候,火拼市场第三方支付市场份额的支付宝和财付通,沟通如何应对央行即将出台的新政。

第三方支付机构的坏消息接踵而至。

3月14日早,21世纪经济报道记者从一家支付机构处了解到,刚刚收到了央行的“紧箍咒”。暂停线下二维码支付、暂停虚拟信用卡。

然而,央行举动不止如此。就在14日前一晚,支付宝和理财通人士还在私下商讨如何应对央行即将出台的行业管理办法。

3月11日,有第三方支付机构收到央行下发的《中国人民银行关于手机支付业务发展的指导意见》、《支付机构网络支付业务管理办法》,并征求意见。

21世纪经济报道记者获得的一份《支付机构网络支付业务管理办法》(下简称《管理办法》)意见稿中显示,个人支付账户转账单笔金额不得超过1000元,同一客户所有支付账户转账年累计金额不得超过1万元。

“如若最终管理办法如此,那么这就意味着,互联网金融产品的宝宝类产品累计申购不能超过1万元了。”3月14日接受采访的阿里小微理财事业部相关人士回应21世纪经济报道记者。

此外,管理办法指出,支付机构应对转账转入资金进行单独管理,转入资金只能用于消费和转账转出,不得向银行账户回提。

余额宝凶猛央行设限

即使是用于消费,央行的口子也越收越窄。

《管理办法》中显示,个人支付账户单笔消费金额不得超过5000元,同一个人客户所有支付账户消费月累计金额不得超过1万元。超过限额的,应通过客户的银行账户办理。

时间回到2012年1月初,管理办法首次征求意见。彼时的规定为“个人支付账户单笔收付金额超过1万元,个人客户开立的所有支付账户月收付金额累计超过5万元或资金余额连续10天超过5000元的,支付机构还应留存个人客户的有效身份证件的复印件或者影印件;同一客户在同一支付机构开立多个支付账户的,支付账户内的资金可互相划转,不同支付机构的支付账户内的资金不得互相划转。”

“首次征求意见时,互联网金融和O2O都方兴未艾,互联网金融真正发展起来是2013年6月余额宝的诞生以后,或许日益壮大的互联网金融引起了监管层的重视。”业内人士如是分析。

《管理办法》中涉及到互联网金融的内容不止如此,还有支付机构不得为金融机构以及从事融资、理财、担保、货币兑换等金融业务的其他机构开立支付账户。

“尚不清晰央行所指的支付账户到底是什么意思,这或许意味着余额宝的支付、消费功能或受到限制。”一家支付机构的法务人士告诉记者。

此外,管理办法中规定,个人支付账户的资金来源仅限于本人同名人民币央行借记账户。有支付机构人士解读,类似于支付宝的转账功能将会受到影响。

O2O绕道银联落寞

监管层狠招规范支付机构,欢心的不只是银联还有银行。

互联网金融中,支付机构动了银行的奶酪;O2O中,支付机构动了银联的奶酪。

余额宝2013年6月上线,规模超过5000亿,客户超8100万;理财通2014年1月上线,规模千亿。支付机构的“宝宝类”产品正在分流银行资金。

面对日益长大的余额宝、理财通,银行大佬们再也不淡定了。就在本周传出,三家国有大型商业银行总行不接受各自分行与余额宝旗下天弘基金为代表的各类货币市场基金进行协议存款交易。

市场日益火爆的O2O绕过银联,让银联倍感“落寞”。

第三方支付机构一直专注于线上支付领域,银联和银行一直主导线下领域,双方各自为战。然而,随着二维码线下支付技术的成熟,第三方支付机构开始抢占线下支付市场。

在传统的线下支付中,主要涉及“收单机构、转接机构、发卡机构”。其中,收单机构和发卡机构可以是银行或第三方支付机构,而转接机构则只能是银联。

线下第三方支付企业的收益基本都来源于在银行卡交易过程中与收单机构的分成。根据行业不同,费率分别为0.5%至4%不等。手续费分成一般遵循7:2:1比例,“7”归发卡行所有;“2”归收单方所有;“1”则为银联所有(即转接机构)。

联袂打压全球最浮躁市场

而以支付宝二维码支付为例的支付方式,可以直接绕过银联,由第三方支付公司向商家收取手续费,每年按与银行协商的总费率来支付给银行。

3月13日,中国银联总裁时文朝在在拉卡拉新产品发布会上表示,其对于支付机构的抵制:“中国人民银行批准了250家第三方支付机构。支付机构当中前20家占了90%多的市场份额,这20家机构千方百计地绕过银联进行转接清算,银联的交易量分流得非常明显。中国支付市场可能是全球最浮躁、最喧闹的场所。”

从14日央行下发的暂停线下二维码支付意见函来看,银联在争夺线下支付中的地位已经确定。

此外,21世纪经济报道记者获悉《中国人民银行关于手机支付业务发展的指导意见》中指出,支付机构不得为付款人和实体特约商户的交易提供网络支付服务。

意见指出,这一规定是基于市场定位明晰业务内涵与监管边界、平衡产业发展的考虑。目前,银行卡、预付卡在线下实体特约商户的使用与受理安全标准严密、业务规则完整。

小荷才露尖尖角的二维码线下支付被扼杀,其中银行、银联正在联袂改写现有格局。

“这将打压O2O,确切而言,监管层打压的是走支付宝、财付通等第三方支付机构的O2O。”业内人士分析。

Dino- 文章數 : 951

注冊日期 : 2009-12-02

![]()

![]()

网络支付监管加码的台前幕后

![]() 由 Dino 周一 3月 17, 2014 1:20 pm

由 Dino 周一 3月 17, 2014 1:20 pm

http://finance.sina.com.cn/money/fund/20140317/065818524488.shtml?wbf=more

章文贡 夏心愉 刘佳

暂停网络虚拟信用卡、二维码支付之后,央行拟对支付机构网络支付业务进行更强力监管的消息,让支付企业惊出一身冷汗。

近日,《第一财经日报》记者获悉,央行已向第三方支付企业下发了《支付机构网络支付业务管理办法》(下称《管理办法》)和《手机支付业务发展指导意见》的征求意见稿。其中最核心的内容,或被认为“杀伤力”最大的内容,是对个人支付账户的转账、消费额度设限。

一名支付公司人士感叹:“如果真的实施,那第三方支付行业基本上就不用干了。”

“现在下发的这个,仍是在征求意见,目前并不能确定最终稿是什么样。”接近央行的知情人士对记者表示,早在2012年,就《管理办法》央行就曾征求过意见,目前已经进行过多次修改。

但央行加码网络支付监管却是不争的事实,强度甚至出乎第三方支付企业的意料。

“(央行)突然来的通知。”一名腾讯内部人士对记者说,“最开始我们没有收到央行的相关通知,只是看到网上传的消息。”直到上周五下午,腾讯才确认央行暂停虚拟信用卡产品与条码(二维码)支付等面对面支付服务。

监管风暴背后

记者从接近监管层人士处了解到,央行人士在此前做调研时并不认同打车软件等支付模式,这可能加速了央行对于互联网支付和移动支付“观察期”的结束,监管加码的态度开始变得明朗。

就在上月底,第三方支付机构被邀请参加了《管理办法》的意见征求会议,会议是由支付清算协会主持召开的。有参会的第三方支付机构人士告诉记者,会议要求对征求意见稿“不准拍照也不准做笔记”。

“看到这一版的征求意见稿之后,第三方支付公司反弹很大。”上述接近央行的知情人士也表示,上月末,一些第三方支付机构被召集在一起,讨论过《管理办法》的征求意见稿,当时争论确实非常激烈。

外界流传的《管理办法》征求意见稿的一个版本,拟规定个人支付账户转账单笔金额不得超过1000元,同一客户所有支付账户转账年累计金额不得超过1万元;支付机构应对转账转入资金进行单独管理,转入资金只能用于消费和转账转出,不得向银行账户回提;个人支付账户单笔消费金额不得超过5000元,同一个人客户所有支付账户消费月累计金额不得超过1万元。超过限额的,应通过客户的银行账户办理。

若这些条款落实,意味着用户数已超过8000万的余额宝,转入转出将受到影响,一年累计的购买额度不能超过1万元。而数目更为庞大的淘宝用户,也将在使用支付宝账户支付时,额度上受限。

“对数额设限,央行的初衷应该是,将支付机构个人支付账户往小额消费账户上去定位。”一名支付公司人士称,但在当前这个时代,这点额度根本不够用。

该支付公司人士称,“得账户者得天下”。上述办法如果实施,第三方支付公司只能作为银行支付渠道的一个补充,没有挑战银行的机会了。

拟对支付机构个人账户转账、消费额度设限之后,对《管理办法》征求意见稿的质疑迅速升温。加上3月13日,央行还发文暂停虚拟信用卡产品,同时也暂停了二维码支付,一时间批评央行偏袒银行、银联的声音四起,央行也处于舆论的风口浪尖。

针对央行暂停虚拟信用卡产品以及二维码支付,中金公司就点评认为,这些新业务完全架空银联,导致银联的利益受到损害,动了银联的奶酪是暂停的主因。

“征求意见稿的内容是由松往紧的方向发展。”前述支付公司人士则称,早在两三年前,支付企业的影响力还不大。但2013年余额宝出来后,互联网金融概念一下子火爆异常,这给银行震撼太大,一下子银行也紧张起来。银行素来与监管机构保持密切沟通,这半年监管机构听到的来自银行的声音就更大了。

但银联对此给予了坚决否认。银联称,央行此次暂停上述业务,完全是从保障消费者权益、防范支付风险出发和考虑的。

据上述接近央行人士称,3月14日,央行暂停网络虚拟信用卡和二维码支付的消息出来后,银联方面也是向各处打电话询问是否真出了这个文件。“可见银联其实也不知情,更别说去推动这个事情。”

“如果把此举看作是为了保护银联的利益,那就把央行的监管举措看得太狭隘了。”还有央行官员表示,暂停虚拟信用卡、二维码支付业务,并非封杀互联网金融,更不是为了保护银联的利益,主要是出于目前法律体系下风险防控的监管要求。

安全与创新之辩

目前支付市场正处于大变革之际,各种产品、创新层出不穷,但风险问题亦日益严峻。

根据360互联网安全中心近日发布的报告,通过二维码传播恶意程序的比例在2013年增长迅速。这一方面是由于二维码应用越来越广泛,扫二维码已经成为很多手机用户的日常习惯,另一方面也是由于多数二维码扫描工具并不具有识别恶意网址的能力,只是简单将二维码翻译成网站地址。

还有网络安全专家对记者表示,二维码支付的确存在一定的安全风险,有些欺诈者将钓鱼网站链接或者病毒木马伪装成促销二维码,网民一不小心也可能会上当造成资金损失。

“线下POS是铺设专线的,风险相对可控。”上述接近央行知情人士称,此外,线下支付有一整套成熟的机制,对消费者的保护也较为完善,但线上这方面目前还存在不足。

除了安全等技术层面的问题,根据上述支付公司人士的说法,支付机构的发展,在某些方面也与央行的预期存在偏差。

该人士解释称,在央行的设想里,是希望第三方支付机构能够更多地在金融基础设施缺乏的地方提供支付服务。但牌照下发后的这几年,支付机构却在抢占发达地区的市场。

上述支付公司人士称,支付机构更热衷在金融资源积聚的大城市跑马圈地。“前不久,腾讯和王府井(17.04, 0.05, 0.29%)签署协议,在微信支付服务上进行合作,这个事情就对央行触动很大。在央行看来,这个地方的支付服务已经十分充分了。”

前述央行官员上周表示,线上支付和线下支付业务分属不同的领域,把线上业务延伸到线下环境,“在法律和金融风险方面,将来可能会有些麻烦事儿。”

但也有业内人士对于监管可能打击创新保护垄断等问题感到忧虑。宏源证劵研究所副所长易欢欢对记者表示,央行紧急暂停二维码支付和网络虚拟信用卡并非永久停止,不能认为是完全把口子堵死,建议监管层运用底线思维监管新技术,在运营的过程中调整纠正问题。

“安全始终是个相对词,真正的安全在于攻防之间、复杂业务场景之间的不断优化和改进。腾讯、阿里等新业务的出台应该经过长久的设计和试验,监管层应该在运行的过程中发现问题再及时优化和改进。”易欢欢说,“新技术环境下匹配行为监管理念的应该是监管系统的大数据化智能化,也要更具有底线思维。”(记者王培霖、黄远对本文亦有贡献)

章文贡 夏心愉 刘佳

暂停网络虚拟信用卡、二维码支付之后,央行拟对支付机构网络支付业务进行更强力监管的消息,让支付企业惊出一身冷汗。

近日,《第一财经日报》记者获悉,央行已向第三方支付企业下发了《支付机构网络支付业务管理办法》(下称《管理办法》)和《手机支付业务发展指导意见》的征求意见稿。其中最核心的内容,或被认为“杀伤力”最大的内容,是对个人支付账户的转账、消费额度设限。

一名支付公司人士感叹:“如果真的实施,那第三方支付行业基本上就不用干了。”

“现在下发的这个,仍是在征求意见,目前并不能确定最终稿是什么样。”接近央行的知情人士对记者表示,早在2012年,就《管理办法》央行就曾征求过意见,目前已经进行过多次修改。

但央行加码网络支付监管却是不争的事实,强度甚至出乎第三方支付企业的意料。

“(央行)突然来的通知。”一名腾讯内部人士对记者说,“最开始我们没有收到央行的相关通知,只是看到网上传的消息。”直到上周五下午,腾讯才确认央行暂停虚拟信用卡产品与条码(二维码)支付等面对面支付服务。

监管风暴背后

记者从接近监管层人士处了解到,央行人士在此前做调研时并不认同打车软件等支付模式,这可能加速了央行对于互联网支付和移动支付“观察期”的结束,监管加码的态度开始变得明朗。

就在上月底,第三方支付机构被邀请参加了《管理办法》的意见征求会议,会议是由支付清算协会主持召开的。有参会的第三方支付机构人士告诉记者,会议要求对征求意见稿“不准拍照也不准做笔记”。

“看到这一版的征求意见稿之后,第三方支付公司反弹很大。”上述接近央行的知情人士也表示,上月末,一些第三方支付机构被召集在一起,讨论过《管理办法》的征求意见稿,当时争论确实非常激烈。

外界流传的《管理办法》征求意见稿的一个版本,拟规定个人支付账户转账单笔金额不得超过1000元,同一客户所有支付账户转账年累计金额不得超过1万元;支付机构应对转账转入资金进行单独管理,转入资金只能用于消费和转账转出,不得向银行账户回提;个人支付账户单笔消费金额不得超过5000元,同一个人客户所有支付账户消费月累计金额不得超过1万元。超过限额的,应通过客户的银行账户办理。

若这些条款落实,意味着用户数已超过8000万的余额宝,转入转出将受到影响,一年累计的购买额度不能超过1万元。而数目更为庞大的淘宝用户,也将在使用支付宝账户支付时,额度上受限。

“对数额设限,央行的初衷应该是,将支付机构个人支付账户往小额消费账户上去定位。”一名支付公司人士称,但在当前这个时代,这点额度根本不够用。

该支付公司人士称,“得账户者得天下”。上述办法如果实施,第三方支付公司只能作为银行支付渠道的一个补充,没有挑战银行的机会了。

拟对支付机构个人账户转账、消费额度设限之后,对《管理办法》征求意见稿的质疑迅速升温。加上3月13日,央行还发文暂停虚拟信用卡产品,同时也暂停了二维码支付,一时间批评央行偏袒银行、银联的声音四起,央行也处于舆论的风口浪尖。

针对央行暂停虚拟信用卡产品以及二维码支付,中金公司就点评认为,这些新业务完全架空银联,导致银联的利益受到损害,动了银联的奶酪是暂停的主因。

“征求意见稿的内容是由松往紧的方向发展。”前述支付公司人士则称,早在两三年前,支付企业的影响力还不大。但2013年余额宝出来后,互联网金融概念一下子火爆异常,这给银行震撼太大,一下子银行也紧张起来。银行素来与监管机构保持密切沟通,这半年监管机构听到的来自银行的声音就更大了。

但银联对此给予了坚决否认。银联称,央行此次暂停上述业务,完全是从保障消费者权益、防范支付风险出发和考虑的。

据上述接近央行人士称,3月14日,央行暂停网络虚拟信用卡和二维码支付的消息出来后,银联方面也是向各处打电话询问是否真出了这个文件。“可见银联其实也不知情,更别说去推动这个事情。”

“如果把此举看作是为了保护银联的利益,那就把央行的监管举措看得太狭隘了。”还有央行官员表示,暂停虚拟信用卡、二维码支付业务,并非封杀互联网金融,更不是为了保护银联的利益,主要是出于目前法律体系下风险防控的监管要求。

安全与创新之辩

目前支付市场正处于大变革之际,各种产品、创新层出不穷,但风险问题亦日益严峻。

根据360互联网安全中心近日发布的报告,通过二维码传播恶意程序的比例在2013年增长迅速。这一方面是由于二维码应用越来越广泛,扫二维码已经成为很多手机用户的日常习惯,另一方面也是由于多数二维码扫描工具并不具有识别恶意网址的能力,只是简单将二维码翻译成网站地址。

还有网络安全专家对记者表示,二维码支付的确存在一定的安全风险,有些欺诈者将钓鱼网站链接或者病毒木马伪装成促销二维码,网民一不小心也可能会上当造成资金损失。

“线下POS是铺设专线的,风险相对可控。”上述接近央行知情人士称,此外,线下支付有一整套成熟的机制,对消费者的保护也较为完善,但线上这方面目前还存在不足。

除了安全等技术层面的问题,根据上述支付公司人士的说法,支付机构的发展,在某些方面也与央行的预期存在偏差。

该人士解释称,在央行的设想里,是希望第三方支付机构能够更多地在金融基础设施缺乏的地方提供支付服务。但牌照下发后的这几年,支付机构却在抢占发达地区的市场。

上述支付公司人士称,支付机构更热衷在金融资源积聚的大城市跑马圈地。“前不久,腾讯和王府井(17.04, 0.05, 0.29%)签署协议,在微信支付服务上进行合作,这个事情就对央行触动很大。在央行看来,这个地方的支付服务已经十分充分了。”

前述央行官员上周表示,线上支付和线下支付业务分属不同的领域,把线上业务延伸到线下环境,“在法律和金融风险方面,将来可能会有些麻烦事儿。”

但也有业内人士对于监管可能打击创新保护垄断等问题感到忧虑。宏源证劵研究所副所长易欢欢对记者表示,央行紧急暂停二维码支付和网络虚拟信用卡并非永久停止,不能认为是完全把口子堵死,建议监管层运用底线思维监管新技术,在运营的过程中调整纠正问题。

“安全始终是个相对词,真正的安全在于攻防之间、复杂业务场景之间的不断优化和改进。腾讯、阿里等新业务的出台应该经过长久的设计和试验,监管层应该在运行的过程中发现问题再及时优化和改进。”易欢欢说,“新技术环境下匹配行为监管理念的应该是监管系统的大数据化智能化,也要更具有底线思维。”(记者王培霖、黄远对本文亦有贡献)

Dino- 文章數 : 951

注冊日期 : 2009-12-02

![]()

![]()

轟內銀撐餘額寶

![]() 由 p-ma 周日 3月 23, 2014 5:19 pm

由 p-ma 周日 3月 23, 2014 5:19 pm

阿里巴巴旗下餘額寶被指動了內銀的乳酪。全國人大財政經濟委員會副主任吳曉靈昨出席《中國發展高層論壇2014》時稱,餘額寶類產品的高息是銀行自己造成的,不能怪餘額寶它們,銀行當初先以高息爭攬存款。政府需規範的是銀行同業間存在扭曲,應從制度層面解決問題。

吳曉靈解釋,當局叫停虛擬信用卡,是考慮具支付功能的企業發放信用卡,會否創造出新貨幣,餘額寶存款又是否要徵收存款準備金等。她認為相關政策並非着眼於動了銀行的乳酪,而是社會及投資者保障。

內媒報道,建行(00939)日前下調用戶購買餘額寶額度,由原來單筆五萬元(人民幣‧下同),降至五千元,每月限額由廿萬元,降至五萬元。四大國有銀行均已下調「寶寶」類互聯網金融產品的購買額度。

另傳有人行文件流出指,下月一日起,央行將向支付公司展開收單業務檢查工作,人行會派人及機構需自動上報。滙付天下、易寶支付等八家主流支付公司線下收單需停止接入新商戶,銀聯商務及廣東嘉聯則自行上報。

國民資產負債堪憂

另國務院發展研究中心副主任劉世錦指,內地經濟在經歷卅多年的一成左右的高速增長後,將出現增長放緩,進入中高速增長階段。

國務院發展研究中心研究員吳敬璉稱,中國短期經濟增長風險不在於是經濟增速是百分之七點五、還是百分之七、還是百分之幾,反而中國增長風險是保就業,要保的不單是就業數量,且是就業質量。他指,中國當前面臨最大可能風險是在財政金融部門,國民資產負債表槓桿率太高,負債率太高。

吳曉靈解釋,當局叫停虛擬信用卡,是考慮具支付功能的企業發放信用卡,會否創造出新貨幣,餘額寶存款又是否要徵收存款準備金等。她認為相關政策並非着眼於動了銀行的乳酪,而是社會及投資者保障。

內媒報道,建行(00939)日前下調用戶購買餘額寶額度,由原來單筆五萬元(人民幣‧下同),降至五千元,每月限額由廿萬元,降至五萬元。四大國有銀行均已下調「寶寶」類互聯網金融產品的購買額度。

另傳有人行文件流出指,下月一日起,央行將向支付公司展開收單業務檢查工作,人行會派人及機構需自動上報。滙付天下、易寶支付等八家主流支付公司線下收單需停止接入新商戶,銀聯商務及廣東嘉聯則自行上報。

國民資產負債堪憂

另國務院發展研究中心副主任劉世錦指,內地經濟在經歷卅多年的一成左右的高速增長後,將出現增長放緩,進入中高速增長階段。

國務院發展研究中心研究員吳敬璉稱,中國短期經濟增長風險不在於是經濟增速是百分之七點五、還是百分之七、還是百分之幾,反而中國增長風險是保就業,要保的不單是就業數量,且是就業質量。他指,中國當前面臨最大可能風險是在財政金融部門,國民資產負債表槓桿率太高,負債率太高。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

互網金融擬分工規管

![]() 由 Dino 周二 3月 25, 2014 2:43 pm

由 Dino 周二 3月 25, 2014 2:43 pm

內地規範互聯網金融傳聞愈來愈多,內地報章報道,人行正與多個部委加緊制訂一份針對互聯網金融的監管辦法,分工監管之餘,亦朝「負面清單」原則進發。

人行或採負面清單理念

《第一財經日報》引述消息人士指,由人行牽頭,包括中銀監、中證監、中保監、工信部等多個部委正籌備一份針對互聯網金融的監管辦法,將明確監管職責分工,初步訂為中銀監負責監管P2P行業、中證監負責眾籌業務、人行則負責第三方支付的監管。報道指,人行或採用「負面清單」理念,即就互聯網金融業務設定一些禁區。

有聲音指互聯網金融對傳統金融業造成威脅,為人行欲出手干涉的其中一個原因。全國人大財經委副主任委員吳曉靈上周末在一論壇上表示,監管當局在考慮各項政策時,「不是着眼於動了誰的奶酪」,並續指鼓勵互聯網金融發展時,應該在一定的原則下審視創新和一些不能夠觸碰的紅線。

內地《政府工作報告》提出要促進互聯網金融健康發展,人行就此提出五大原則,如互聯網金融創新須以市場為導向、服從宏觀調控和金融穩定的總體要求、維護消費者的合法權益、維護公平競爭的市場秩序,及妥善處理政府監管和自律管理的關係。

分析:明顯針對餘額寶

人行雖說「不宜管得過多、過死,要為創新和發展留有空間」,惟人行亦重申互聯網金融不能影響銀行體系流動性轉化,進而降低銀行體系對實體經濟的信貸支持能力,亦不能借互聯網金融名義非法吸存、非法集資、非法從事證券業務等非法金融活動,分析指該監管制度明顯針對餘額寶。

人行或採負面清單理念

《第一財經日報》引述消息人士指,由人行牽頭,包括中銀監、中證監、中保監、工信部等多個部委正籌備一份針對互聯網金融的監管辦法,將明確監管職責分工,初步訂為中銀監負責監管P2P行業、中證監負責眾籌業務、人行則負責第三方支付的監管。報道指,人行或採用「負面清單」理念,即就互聯網金融業務設定一些禁區。

有聲音指互聯網金融對傳統金融業造成威脅,為人行欲出手干涉的其中一個原因。全國人大財經委副主任委員吳曉靈上周末在一論壇上表示,監管當局在考慮各項政策時,「不是着眼於動了誰的奶酪」,並續指鼓勵互聯網金融發展時,應該在一定的原則下審視創新和一些不能夠觸碰的紅線。

內地《政府工作報告》提出要促進互聯網金融健康發展,人行就此提出五大原則,如互聯網金融創新須以市場為導向、服從宏觀調控和金融穩定的總體要求、維護消費者的合法權益、維護公平競爭的市場秩序,及妥善處理政府監管和自律管理的關係。

分析:明顯針對餘額寶

人行雖說「不宜管得過多、過死,要為創新和發展留有空間」,惟人行亦重申互聯網金融不能影響銀行體系流動性轉化,進而降低銀行體系對實體經濟的信貸支持能力,亦不能借互聯網金融名義非法吸存、非法集資、非法從事證券業務等非法金融活動,分析指該監管制度明顯針對餘額寶。

Dino- 文章數 : 951

注冊日期 : 2009-12-02

![]()

![]()

人行:避免移動支付監管真空

![]() 由 p-ma 周一 五月 05, 2014 11:42 pm

由 p-ma 周一 五月 05, 2014 11:42 pm

今日在北京舉行的全球移動互聯網(GMIC)大會,除了涉及手遊與應用外,移動支付亦為會議的焦點之一。人民銀行官員重申,內地政府在移動支付市場的發展上,會同時扮演監管者、促進者及協調者的角色,並明言移動互聯網與金融行業的跨界合作,將有利市場的發展,使市場關注到移動支付將可能是三大電訊商合作的下一範疇。

人行支付結算司司長勵躍指出,人行推動建立統一移動支付行業標準以至互聯網金融協會的成立,是希望引導互聯網金融的發展方向,避免監管真空;並希望相關單位,對移動支付發展過程中涉及的業務規則進行再設計,以推動和維護支付服務市場的發展。

人行過去暫時叫停騰訊(00700)及阿里關聯支付寶的「條碼支付」及「網上信用卡」業務,被認為是為互聯網金融降溫之舉。人行官員昨日的言論,似乎反映了相關的規管工作已獲得一定進展,而三大電訊商在移動支付行業的潛在合作亦受關注。

有分析指出,作為內地支付行業龍頭的中國銀聯,繼去年促成中移(00941)與多家主要商業銀行推出移動支付平台後,目前正推動聯通(00762)及中電信(00728)進行同類合作,並期望銀聯的手機支付平台,可於年內同時覆蓋三大營運商,而此亦可能成為三大電訊商,共同應對騰訊及支付寶等移動支付方案挑戰的平台。

人行支付結算司司長勵躍指出,人行推動建立統一移動支付行業標準以至互聯網金融協會的成立,是希望引導互聯網金融的發展方向,避免監管真空;並希望相關單位,對移動支付發展過程中涉及的業務規則進行再設計,以推動和維護支付服務市場的發展。

人行過去暫時叫停騰訊(00700)及阿里關聯支付寶的「條碼支付」及「網上信用卡」業務,被認為是為互聯網金融降溫之舉。人行官員昨日的言論,似乎反映了相關的規管工作已獲得一定進展,而三大電訊商在移動支付行業的潛在合作亦受關注。

有分析指出,作為內地支付行業龍頭的中國銀聯,繼去年促成中移(00941)與多家主要商業銀行推出移動支付平台後,目前正推動聯通(00762)及中電信(00728)進行同類合作,並期望銀聯的手機支付平台,可於年內同時覆蓋三大營運商,而此亦可能成為三大電訊商,共同應對騰訊及支付寶等移動支付方案挑戰的平台。

p-ma- 文章數 : 956

注冊日期 : 2009-12-02

![]()

![]()

![]()

INCA's forum :: 純聊天, 八卦, 資訊交流 :: 經濟金融

第1頁(共1頁)

這個論壇的權限:

您 無法 在這個版面回復文章

» 【特寫】踢拖抗暴 — 當催淚彈蔓延至長者社區.黃大仙黑夜

» 【8.4 將軍澳遊行】寶琳站黑衣人潮湧現 有商場謝絕警方內進

» 【8.4 港島示威 ‧ 不斷更新】警石塘咀放催淚彈 示威者轉戰銅鑼灣 快閃封紅隧

» 【8-3 旺角遊行】歷幾許衝突士多照開舖 老闆:佔旺時無破壞有幫襯

» 香港青年對英殖時期的「懷念」從何而來?

» 【暴動罪審訊】譴責暴動罪檢控 民權觀察促政府回應訴求 (12:49)

» 【CBD】大麻萃取物產品層出不窮 是神奇草藥抑或要有更多監管

» 點解八月五號要罷工?